Plus-value immobilière : La financer avec un regroupement de crédits

Vous prévoyez cette année de réaliser quelques dizaines de milliers d’euros de plus-value immobilière en tant que particulier ? Une opération réussie, certes, mais avant de calculer le montant, prenez le temps de vous intéresser à ce que cela implique… fiscalement. Car oui, cette plus-value n’est pas toujours exonérée et l’assiette fiscale peut se voir appliquer un taux de prélèvement, et parfois de manière significative.

Cela peut même chambouler votre budget si la somme à régler est supérieure à ce que vous aviez anticipé avant la signature de l’acte de vente. À cette occasion, le regroupement de crédits peut être une solution stratégique pour lisser votre trésorerie et financer sereinement ce montant imposable.

Comment calculer la plus value réalisée ? Quel est le régime fiscal qui s’applique selon votre quotient familial ? Dans les lignes qui suivent, nous allons décrypter les rouages de la fiscalité de la plus-value sur le marché immobilier en France. Vous saurez aussi comment bénéficier d’un regroupement de crédits afin de vous éviter de déséquilibrer vos comptes face à cette dépense supplémentaire. Voici tout ce qu’il faut connaître !

Comprendre la plus-value immobilière

Définition et calcul de la plus-value

Suite à la vente d’une résidence secondaire ou d’un terrain à bâtir, le gain réalisé entre le prix d’achat et le prix de vente est ce que l’on appelle la plus-value immobilière. Ce bénéfice est calculé à partir de la différence entre le prix de cession (net vendeur) et le prix d’acquisition (majoré de certains frais admissibles).

Formule simplifiée :

Plus-value brute = Prix de vente – (Prix d’acquisition + frais et travaux éligibles)

Prenons un exemple :

- Au moment de devenir propriétaire de votre appartement destiné à la location, vous avez versé 150 000 €, et vous le revendez aujourd’hui 200 000 €.

- Avant d’en déduire les frais et abattements fiscaux, votre transaction immobilière offre une plus-value brute de 50 000 €.

Mais ce n’est pas tout : le prix d’achat peut être augmenté, sur justificatifs, de certains frais d’acquisition (frais de notaire, droits d’enregistrement…) et de travaux réalisés par des établissements professionnels agréés (rénovation, entretien, réparation…).

À noter que si vous ne disposez pas de justificatifs, des taux forfaitaires sont prévus par l’administration fiscale (un forfait de 7,5 % pour les frais des pièces achetées et de 15 % pour les travaux si le bien est détenu depuis plus de 5 ans). Veillez donc à bien documenter votre achat et vos dépenses de réparation, en prévision de votre déclaration d’impôts. Une bonne gestion de ces éléments peut se traduire par une réduction considérable de la part imposable de votre plus-value.

Règles fiscales et abattements applicables

Suite à une transaction immobilière, la plus-value réalisée sur un bien immeuble est exonérée de toute imposition s’il s’agit de votre logement principal. Dans le cas contraire, elle est soumise à l’impôt sur le revenu et aux prélèvements sociaux :

- impôt sur le revenu : taux fixe de 19 % ;

- prélèvements sociaux : taux global de 17,2 % ;

- soit un total de 36,2 %, avant application des éventuels abattements.

À noter que plus vous avez détenu le bien longtemps, plus l’abattement applicable sur l’assiette est progressif.

| Durée de détention | Abattement sur l’assiette des revenus (19 %) | Abattement sur prélèvement sociaux (17,2 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 %/an | 1,65 %/an |

| 22e année de détention | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération totale IR | 9 %/an jusqu’à 30 ans |

| Au bout de 30 ans | Exonération totale IR | Exonération totale PS |

Prenons un exemple :

Vous vendez un bien au bout de 15 ans et réalisez une plus-value de 10 000 €.

Vous bénéficiez alors d’un abattement pour durée de détention :

- sur l’impôt sur le revenu : 60 % (6 %/an * 10 ans) → base imposable de 4 000 €

- sur les prélèvements sociaux : 16,50 % (1,65 %/an * 10 ans) → base de 8 350 €

Résultat : au lieu d’être imposé sur 10 000 €, vous l’êtes sur une base bien inférieure. D’où l’importance de bien calculer vos années de détention !

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetLes informations présentées sont à titre indicatif et ne sauraient engager la responsabilité de CGI Finance de l’utilisation faite de ces informations et de tout préjudice direct ou indirect pouvant en découler. De plus, les informations communiquées n’ont aucune valeur contractuelle et ne sauraient engager CGI FINANCE quant à l’acceptation d’un dossier de financement. *Les prix communiqués sont purement à titre indicatif.

Cas d’exonération possibles pour le bien concerné :

- Résidence principale à la date de la vente.

- Bien vendu moins de deux ans après un départ en maison de retraite (sous conditions de ressources).

- Montant encaissé par le vendeur, inférieur à 15 000 €.

- Première vente d’un bien, sous conditions de remploi.

👉 Pour en savoir plus, consultez la page d’information du site officiel service-public.fr

Impact de la plus-value immobilière sur votre budget

Conséquences financières d’une plus-value imposable

Aussi réjouissante soit-elle, une plus-value immobilière ne se conjugue pas toujours avec gain intégral. En effet, une fois le calcul fiscal passé, le montant réel que vous encaissez peut être sensiblement réduit.

Prenons un exemple :

Réaliser une plus value de 50 000 €. Si l’imposition globale (impôt sur le revenu à 19 % et prélèvements sociaux à 17,2 %) s’applique sans abattement, vous pourriez devoir verser jusqu’à 18 100 € au fisc. Résultat : il vous reste 31 900 € nets en poche. Ce décalage entre plus-value brute et plus-value nette peut surprendre – et impacter directement votre capacité d’investissement ou d’épargne future.

Ce prélèvement fiscal doit donc être anticipé. Que vous envisagiez un nouvel investissement locatif, le remboursement d’un prêt ou le renfort de votre épargne, pensez à bien estimer l’impôt à régler selon votre quotient familial en prenant en compte votre part et celle de votre conjoint.

Ainsi, pouvez-vous gérer sereinement la trésorerie de votre foyer, post-vente. Pensez aussi aux délais : le notaire procède rapidement au paiement après la vente. Il vaut mieux ne pas être pris de court au moment de finaliser vos projets.

Variabilité en fonction du profil de l’héritier

Dans le cadre d’une succession, l’impact fiscal peut radicalement varier selon le lien de parenté entre l’héritier et le défunt. Et les règles sont loin d’être les mêmes pour un enfant que pour un neveu.

Prenons deux cas. Si vous héritez de votre parent, vous bénéficiez d’un abattement confortable de 100 000 €. En revanche, si vous héritez d’un oncle, vous ne profiterez que d’un abattement de 1 594 €… autant dire presque rien. Et une fois cet abattement passé, la facture grimpe vite : jusqu’à 60 % d’imposition sur la part restante.

Autre contraste marquant : un frère ou une sœur bénéficie d’un abattement intermédiaire de 15 932 € et est imposé entre 35 % et 45 % selon le montant. Résultat : deux héritiers recevant une somme identique peuvent se retrouver avec des montants nets très différents.

Cela souligne l’importance de bien anticiper la transmission de votre patrimoine, notamment par des dispositifs de donation ou via une assurance-vie, pour réduire le poids fiscal sur vos proches selon leur situation.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetLes informations présentées sont à titre indicatif et ne sauraient engager la responsabilité de CGI Finance de l’utilisation faite de ces informations et de tout préjudice direct ou indirect pouvant en découler. De plus, les informations communiquées n’ont aucune valeur contractuelle et ne sauraient engager CGI FINANCE quant à l’acceptation d’un dossier de financement. *Les prix communiqués sont purement à titre indicatif.

Financer la plus-value immobilière grâce au regroupement de crédits

Le regroupement de crédits : concept et fonctionnement

Le regroupement de crédits, aussi appelé rachat ou consolidation, est une solution financière qui consiste à réunir plusieurs prêts en un seul. L’objectif : alléger la charge mensuelle globale et simplifier la gestion budgétaire. Concrètement, au lieu de rembourser un crédit immobilier, un prêt auto et plusieurs crédits à la consommation séparément, vous n’avez plus qu’un seul prêt, avec une mensualité unique et adaptée à votre capacité de remboursement.

Ce type de solution concerne aussi bien les emprunts immobiliers que les crédits personnels, voire les découverts bancaires ou les financements de biens à crédit.

Libérer des liquidités pour faire face à l’impôt sur la plus-value

Grâce au regroupement de crédits, vous pouvez dégager une marge de manœuvre financière suffisante pour absorber le coût de l’impôt sur la plus-value sans déséquilibrer votre budget.

En réduisant les mensualités, vous améliorez votre trésorerie. Ce gain peut ensuite être réorienté vers le paiement de l’impôt dû, ou servir d’apport à d’autres solutions pour investir. Mieux encore, une enveloppe de liquidités peut être intégrée directement dans l’opération de rachat, vous permettant ainsi de disposer d’une aide financière disponible immédiatement.

Voici un aperçu chiffré pour mieux visualiser l’impact :

| Poste | Avant regroupement de crédits | Après regroupement de crédits |

|---|---|---|

| Mensualité crédit immobilier | 980 € | (intégré) |

| Mensualité crédit à la personne | 460 € | (intégré) |

| Mensualité crédit auto | 390 € | (intégré) |

| Total des mensualités | 1 830 € | 1 070 € |

| Économie mensuelle réalisée | — | 760 € |

| Taux d’endettement | 41 % | 26,4 % |

| Trésorerie intégrée | — | 20 000 € |

| Capacité à couvrir l’impôt | Limitée | Oui, sans effort |

| Capacité d’épargne mensuelle | Faible | Renforcée |

Avant regroupement, vous remboursez 1 830 € chaque mois. Après regroupement, votre mensualité est ramenée à 1 070 €. Résultat : un gain immédiat de 760 € par mois.

Ce mécanisme agit donc comme un levier stratégique pour optimiser votre budget, alléger votre pression financière et vous permettre de faire face sereinement aux obligations fiscales liées à une vente immobilière.

Exemples concrets et études de cas

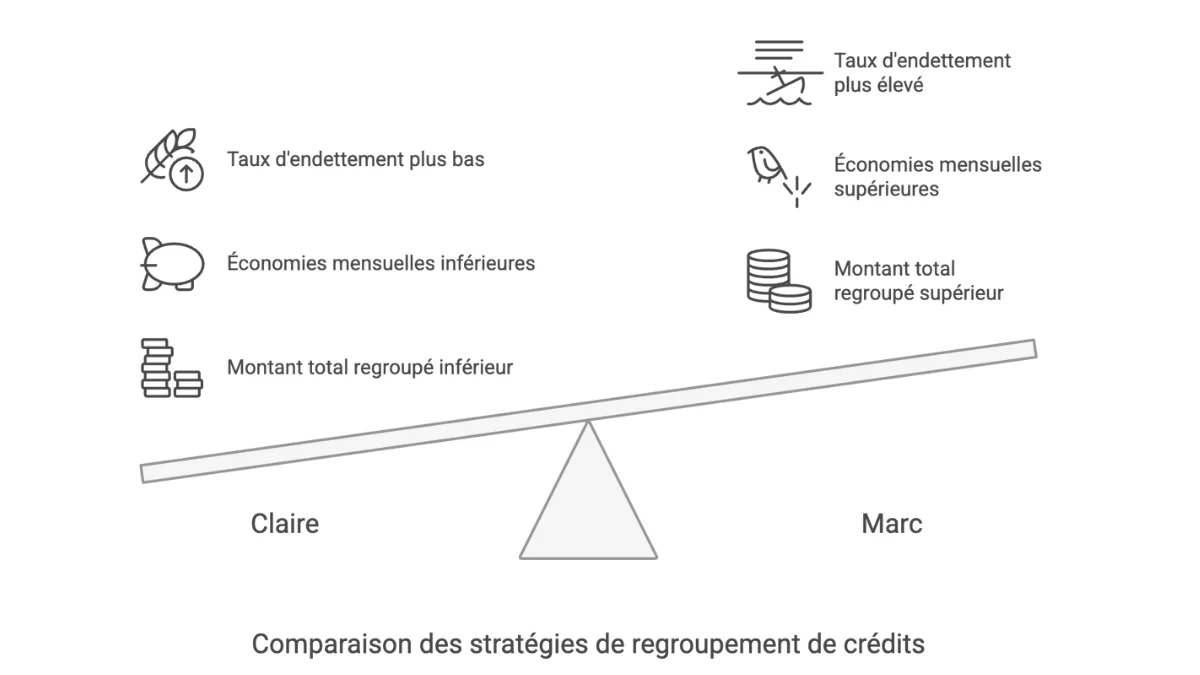

Scénario A : Vente d’un bien avec plus-value et regroupement de crédits

Claire, 46 ans, cadre dans une entreprise de logistique à Toulouse, décide de vendre un petit appartement qu’elle possédait à Montauban depuis 12 ans. La valeur s’étant appréciée, elle en tire une plus-value de 38 000 €, mais le bien n’étant pas sa résidence principale, elle est soumise à l’imposition sur cette somme. Entre l’impôt sur le revenu et les prélèvements sociaux, la facture approche les 9 000 €.

Parallèlement, Claire rembourse :

- Un crédit immobilier (résidence principale) : 1 100 € / Reste : 89 000 €

- Un crédit auto : 320 € / Reste : 8 500 €

- Un crédit conso pour travaux : 420 € / Reste : 11 000 €

- Mensualités totales : 1 840 €

- Taux d’endettement : 39,8 %

Pour respirer un peu, elle choisit de regrouper ses crédits et d’intégrer une trésorerie de 12 000 € dans le nouveau prêt, destinée à payer son impôt sur la plus-value sans puiser dans ses économies.

Après regroupement :

- Montant total regroupé : 120 500 €

- Nouvelle mensualité unique : 1 150 €

- Taux d’endettement ramené à 24,8 %

Résultat : Claire dispose d’une meilleure marge de manœuvre par mois. Avec un gain de 690 € mensuels, elle est en mesure de régler sereinement son imposition et de sécuriser son budget. Grâce à ce levier, elle envisage même un nouveau projet à forte rentabilité locative, sans déséquilibrer ses finances.

Scénario B : Simulation d’économies via le regroupement de crédits

Quant à Marc, 52 ans, divorcé, il vient de revendre un ancien bien locatif à Dijon, générant une plus-value imposable de 25 000 €. Il sait qu’il devra prochainement verser plusieurs milliers d’euros au fisc, ce qui l’inquiète, car il a déjà plusieurs crédits en cours :

- Crédit immobilier : 980 €

- Crédit personnel : 460 €

- Crédit auto : 390 €

- Mensualités totales : 1 830 €

- Taux d’endettement : 41 %

Après avoir consulté les résultats de la page de simulation de regroupement de crédits, Marc a fait sa demande. Il a obtenu une durée de remboursement de 15 ans (180 mois) et l’ajout d’une trésorerie de 20 000 € pour couvrir l’impôt à venir et sécuriser sa trésorerie.

Résultat de la simulation :

- Montant total regroupé : 135 000 €

- Nouvelle mensualité : 1 070 €

- Économie mensuelle : 760 €

- Taux d’endettement réduit à 26,4 %

Cette opération lui permet de réaffecter son cash-flow : il dispose désormais d’une épargne mensuelle possible pour gérer sereinement ses futures obligations fiscales. Le regroupement agit ici comme un amortisseur financier, sans que Marc renonce à ses projets ou sacrifie son niveau de vie.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetLes informations présentées sont à titre indicatif et ne sauraient engager la responsabilité de CGI Finance de l’utilisation faite de ces informations et de tout préjudice direct ou indirect pouvant en découler. De plus, les informations communiquées n’ont aucune valeur contractuelle et ne sauraient engager CGI FINANCE quant à l’acceptation d’un dossier de financement. *Les prix communiqués sont purement à titre indicatif.

Avantages et limites du regroupement de crédits dans ce contexte

On l’a vu, face à la fiscalité sur la plus-value, le regroupement de crédits peut devenir un véritable levier financier. Il permet de dégager des marges de manœuvre intéressantes, tout en impliquant les précautions suivantes.

Avantages

- Allègement immédiat des charges mensuelles de 30 à 50 %, selon les cas.

- Intégration d’une enveloppe de liquidités spécifiquement dédiée au paiement de la taxe due sur la plus-value immobilière.

- Passer d’un empilement de crédits à une seule mensualité simplifie la gestion financière et permet d’éviter les imprévus au moment de la déclaration fiscale.

- Taux d’endettement réduit.

- Possibilité de négocier de meilleures conditions avec un établissement financier, dans le cadre d’un crédit immobilier.

Limites et précautions

- Durée de remboursement plus longue, ce qui implique un coût total du crédit plus élevé à long terme.

- Même avec un taux fixe attractif, une durée étalée sur 15 ou 20 ans engendre davantage d’intérêts. Il faut s’assurer que cette charge reste supportable, selon sa situation personnelle.

- La pression financière étant réduite, la tentation peut être grande de contracter de nouveaux crédits. Faire preuve de vigilance pour éviter de revenir à une situation de fragilité.

- Ce montage nécessite une analyse personnalisée. Pour qu’il soit efficace, il est fortement conseillé de passer par un expert ou un courtier, et de comparer plusieurs offres.

- Simulation indispensable avant de s’engager afin d’anticiper l’impact réel du regroupement sur le coût total et la gestion de l’imposition.

FAQ : questions fréquentes sur la fiscalité de la plus-value et le regroupement de crédits

Pour calculer la plus-value, on soustrait le prix d’achat (majoré des frais et travaux) du prix de cession. Le montant réel obtenu correspond à la plus-value brute. Après déductions fiscales éventuelles, on obtient la plus-value nette, qui peut être soumise à imposition.

Oui, en réduisant les mensualités grâce à une réorganisation des prêts existants, le regroupement permet de dégager un surplus de trésorerie. Cette économie mensuelle peut ensuite être affectée à des dépenses ponctuelles, comme le paiement de l’impôt sur la plus-value immobilière ou la constitution d’un apport.

La résidence principale est exonérée de taxe sur la plus-value. Certaines situations personnelles relatives au propriétaire du bien (invalidité, retraités sous conditions de revenus, etc.) peuvent aussi bénéficier d’exonération. Un abattement exceptionnel peut s’appliquer selon le contexte. L’imposition dépend donc du logement et de votre situation.

Conclusion

L’imposition sur la plus-value immobilière peut représenter une charge importante au moment de la revente d’un bien. Sans préparation, elle risque de déséquilibrer votre budget. Pour y remédier, le regroupement de crédits apparaît comme une solution stratégique : en réduisant vos mensualités, vous libérez des liquidités utiles pour financer cet impôt sans sacrifier votre stabilité financière.

En parallèle, cette opération permet de réorganiser vos dettes, de simplifier la gestion de vos finances et d’améliorer durablement votre cash-flow – un levier essentiel pour faire face aux échéances fiscales ou lancer un nouveau projet immobilier.

Les sujets associés

- Quand souscrire à un regroupement de crédit ?

- Assurance emprunteur et regroupement de crédits

- Comprendre le rachat de crédit hypothécaire

- À qui s’adresse le rachat de crédit ?

- Comment réunir ses dettes ?

- Le regroupement de crédit avec trésorerie

- Regroupement de crédit locataire

- Tout savoir sur le regroupement de crédit propriétaire

- Regroupement de crédits : comment appréhender le taux d’endettement ?

- Regroupement de crédits : comment connaître son taux d’endettement ?

- Les 5 avantages du regroupement de crédit

- Rachat de crédit pour les fonctionnaires

- Séparation : que faire lorsque l’on a des crédits ?

- Mensualités de crédits : comment les diminuer ?

- Regroupement de crédits : quels impacts pour l’emprunteur ?

- Comment ça fonctionne un financement avec le-credit-astucieux.fr ?

- FAQ sur le regroupement de crédits

- Lexique du crédit