Héritage et fiscalité : comprendre les droits de succession

Lors d’une succession, chaque héritier doit s’acquitter des droits de succession, dont le montant dépend du lien de parenté avec le défunt et des abattements succession prévus par la loi. Entre barèmes progressifs, exonérations et stratégies pour réduire l’imposition, mieux vaut comprendre les règles de la fiscalité héritage pour éviter les mauvaises surprises.

Qui est concerné par les droits de succession ? Comment ces derniers sont-ils calculés ? Quel abattement applicable prévoir et dans quels cas bénéficier d’une exonération ? Des exemples chiffrés vous aideront à mieux visualiser la totalité de ce que vous devrez payer.

👉 Info pratique : Ici, nous parlons uniquement de la fiscalité post-décès. Si vous souhaitez optimiser votre transmission du patrimoine en amont grâce à des donations, consultez notre article sur la préparation de la donation de son vivant.

Les droits de succession : principes de base

Les droits de succession : définition

Les droits de succession, c’est l’impôt que chaque héritier doit régler sur la part de la succession reçue d’une personne décédée. Autrement dit, l’État prélève une part de l’héritage, selon un barème progressif défini par le Code général des impôts. Précisons que tout bénéficiaire d’un héritage est légalement tenu de faire une déclaration de succession dans un délai de six mois si le donneur est décédé en France métropolitaine. Le délai autorisé peut aller jusqu’à deux ans en Outre-mer, en fonction du lieu de résidence principale du défunt. Il est de 12 mois, lorsque le décès a lieu à l’étranger, États de l’Union européenne inclus.

Mais avant de savoir combien vous allez devoir payer au titre de la fiscalité héritage, il faut d’abord déterminer l’actif net, c’est-à-dire ce que vous recevez réellement. Pour cela, on prend la valeur totale de l’inventaire successoral du défunt (biens meubles, immeubles, comptes bancaires, placements…) et on en soustrait les dettes et charges (passif). C’est à l’étape suivante que l’administration fiscale applique un abattement (une somme exonérée d’impôt) et calcule les droits à payer sur la part taxable après abattement.

Le calcul des droits prend en compte plusieurs critères :

- Le degré de parenté avec le défunt : plus il est proche, plus les droits de succession sont faibles ;

- Le montant de l’héritage : application d’un barème progressif avec des taux marginaux croissants ;

- Les exonérations et réductions possibles : le conjoint survivant et le partenaire PACS sont totalement exonérés, tandis que certaines situations (handicap, transmission d’entreprise dans le pays) permettent de réduire la taxation.

Pourquoi l’impôt varie selon le lien de parenté

Pourquoi certaines personnes paient beaucoup et d’autres rien du tout ? C’est simple : plus votre lien de parenté avec le défunt est proche, plus le Trésor Public détermine que la transmission du patrimoine est naturelle… et donc moins il taxe. À l’inverse, si le lien de parenté est lointain, voire inexistant, le tarif est plus lourd.

Voici un tableau pour y voir plus clair sur la hiérarchie d’imposition en fonction du degré de parenté et de la dévolution successorale :

| Catégorie d’héritiers | Ordre de succession | Part d’héritage |

|---|---|---|

| Enfants / Petits-enfants | 1er ordre | 100 % (ou par représentation). |

| Conjoint survivant | Cas particulier (époux protégés par la loi, quasi toujours exonérés en France) | En présence d’enfants : l’époux survivant a le choix entre usufruit total ou 1/4 en pleine propriété. Sans enfants : il hérite de tout si les parents sont décédés, sinon partage avec eux. |

| Mère / Père | 2e ordre | Avec frères et sœurs : ¼ chacun. Sans frère ni sœur : ½ chacun. |

| Frères et sœurs | 2e ordre | 100 % si pas de parents, sinon partage avec eux. |

| Grands-parents / Arrière-grands-parents | 3e ordre | Partage en l’absence d’héritiers du 1er et 2e ordre. |

| Oncles, tantes, cousins (jusqu’au 6e degré) | 4e ordre | Partage à défaut d’héritiers des ordres précédents. |

| Personnes sans lien de parenté | Hors ordre légal | Héritent uniquement via testament. |

| Partenaire PACS | Aucun droit légal | Peut hériter via testament. |

💡 Remarque : En cas de testament, l’ordre légal peut être modifié, mais les enfants conservent une réserve héréditaire. Si aucun héritier n’est trouvé, la succession revient au Trésor Public.

Les barèmes d’imposition et abattements légaux

Les barèmes progressifs : tranches et taux

L’imposition des droits de succession prend en compte le barème progressif, calculé après déduction de l’abattement correspondant au lien de parenté. Plus l’héritage est élevé, plus la part taxée augmente.

Exemple pour un enfant héritant en ligne directe de 300 000 € :

- Abattement de 100 000 € → Part taxable = 200 000 €

- Détermination du barème suivant sur la part nette :

| Tranche taxable | Taux d’imposition | Montant dû |

|---|---|---|

| De 0 à 8 072 € | 5 % | 403,60 € |

| De 8 072 à 12 109 € | 10 % | 403,70 € |

| De 12 109 à 15 932 € | 15 % | 573,45 € |

| De 15 932 à 552 324 € | 20 % | 36 813,60 € |

Total des droits dus : 38 194,35 €

Les abattements selon le lien de parenté

Avant de déterminer la somme imposable, un abattement est appliqué sur votre part par rapport au lien que vous aviez avec le défunt :

| Lien de parenté | Abattement appliqué | Taux marginal fiscal |

|---|---|---|

| Conjoint / Partenaire PACS | Exonération totale | 0 % |

| Enfant / Parent | 100 000 € | 5 % à 45 % |

| Petit-enfant | 1 594 € | 5 % à 45 % |

| Frère / Sœur | 15 932 € (sous conditions) | 35 % – 45 % |

| Neveu / Nièce | 7 967 € | 55 % |

| Autres héritiers | Aucun abattement | 60 % |

| Personne en situation de handicap | +159 325 € supplémentaire |

Exemple : Un enfant bénéficie d’un abattement de 100 000 euros, alors qu’un neveu ou nièce n’a droit qu’à 7 967 euros. Au-delà, les droits de succession explosent avec la mise en place de taux progressifs allant jusqu’à 55 %. Ces abattements sont distincts de ceux accordés par le donateur de son vivant, dans les 15 ans précédant le jour du décès.

Cas d’exonération : conjoint, pacsé, associations

Certains bénéficiaires n’ont aucun droit à payer sur une succession :

- Exonération des droits de succession du conjoint survivant et partenaire de PACS → Exonération totale (Le partenaire de PACS n’hérite que s’il est désigné dans un testament) ;

- Associations et organismes reconnus d’utilité publique → Exonération ou taux réduit en cas de legs.

Bon à savoir : Faire un don sur succession à une association héritière, l’État ou une collectivité permet une réduction d’impôt, à condition qu’un don de ce type soit effectué dans les 12 mois suivant le décès.

Autres exonérations et cas particuliers

Assurance-vie : hors succession ?

L’assurance vie est souvent présentée comme un dispositif d’optimisation fiscale hors succession. Les sommes versées échappent à l’actif successoral et permettent de bénéficier d’un régime fiscal spécifique. Cependant, certaines limites sont applicables :

- Avant 70 ans : les capitaux transmis sont exonérés jusqu’à 152 500 € par bénéficiaire. Au-delà, ils sont soumis à une taxation de 20 % (jusqu’à 852 500 €) et 31,25 % ensuite ;

- Après 70 ans : les primes versées excédant 30 500 € sont réintégrées dans l’inventaire de la succession et soumises au système des droits classiques.

⚠ Attention aux “primes exagérées” : Si un ou plusieurs ayants droit bénéficient d’une somme jugée disproportionnée par rapport au patrimoine du défunt, les héritiers en ligne directe peuvent porter l’affaire en justice, afin de limiter l’effet d’un tel don. En cas de contestation, le juge peut requalifier les primes de ce type et soumettre des droits de succession sur la somme en question.

Donations antérieures : leur influence sur la fiscalité du moment

Les donations faites par le défunt de son vivant (en avancement d’hoirie) peuvent impacter la succession du point de vue du Code civil :

- Si une donation a eu lieu il y a plus de 15 ans, elle est fiscalement « oubliée » et l’héritier bénéficie à nouveau du droit à un abattement correspondant ;

- Si le don a été consenti il y a moins de 15 ans, l’abattement utilisé à l’époque est déduit de l’abattement forfaitaire applicable à la succession.

Exemple : Si un parent a donné 90 000 €, à titre gratuit, à son enfant il y a 12 ans, celui-ci n’aura plus que 10 000 € d’abattement sur l’héritage. Il faut donc en tenir compte et calculer la taxation dès que la part reçue dépasse cette somme.

👉 Pour en savoir plus sur l’impact des donations, voir notre article Donner de son vivant.

Dons pour l’achat d’une résidence principale

La loi de finances 2025 du 14/02/2025 adoptée par le Parlement et publiée au Journal Officiel introduit une petite réforme du système des droits successoraux. Désormais, il est possible d’exonérer les dons effectués pour l’acquisition d’une résidence principale en pleine propriété, des frais de mutation associés. Donation unique, elle peut aussi servir à financer des travaux de mise aux normes énergétiques du bien principal. Signalons enfin que le plafond d’exonération est de :

- 100 000 € pour le donateur ;

- 300 000 € pour le bénéficiaire, à condition de conserver le bien acquis ou rénové durant un minimum de 5 ans.

La solution du regroupement de crédits

Vous souhaitez anticiper la fiscalité de votre héritage ? Vous avez peur de devoir toucher votre épargne ou de revendre un bien pour payer le partage de l’héritage ? Ne paniquez pas, des solutions de financement existent.

Le regroupement de crédits peut vous aider dans cette étape, car il permet de dégager une trésorerie complémentaire pour payer vos frais sans avoir à revendre vos biens personnels.

C’est ça un crédit astucieux !

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetLes informations présentées sont à titre indicatif et ne sauraient engager la responsabilité de CGI Finance de l’utilisation faite de ces informations et de tout préjudice direct ou indirect pouvant en découler. De plus, les informations communiquées n’ont aucune valeur contractuelle et ne sauraient engager CGI FINANCE quant à l’acceptation d’un dossier de financement. *Les prix communiqués sont purement à titre indicatif.

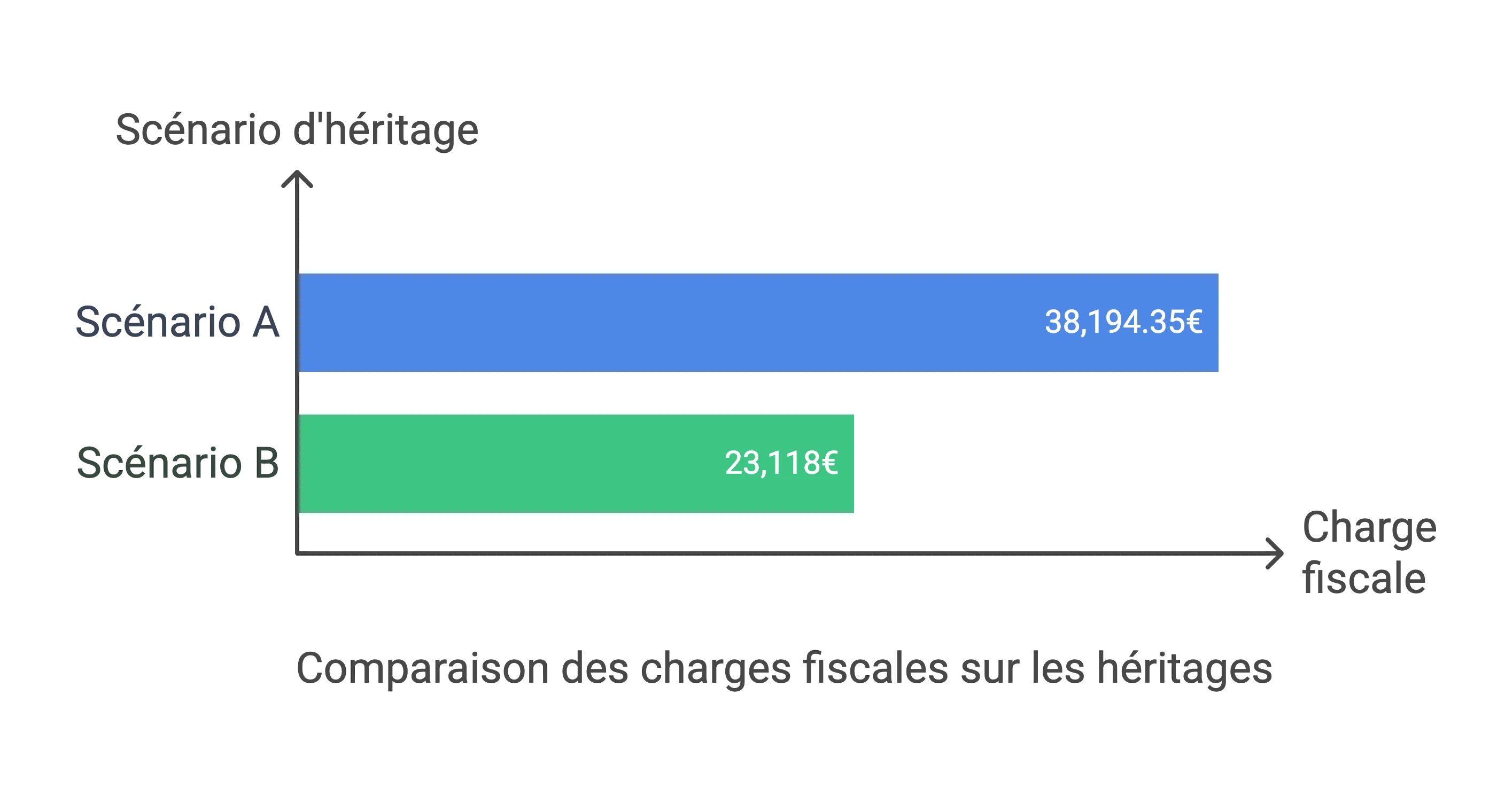

Exemples chiffrés pour illustrer la charge fiscale

Scénario A : un enfant hérite de 300 000 €

📌 On l’a vu ci-dessus, dans un tel cas, on détermine le tarif des droits sur la quotité disponible supérieure à l’abattement forfaitaire de 100 000 €, soit 38 194,35 €.

Scénario B : un neveu hérite de 50 000 €

Qu’en est-il si une part de l’actif net est en faveur d’un neveu de la personne décédée ? Dans un tel cas, l’abattement applicable qui est de 7 967 € ramène la part taxée à 42 033 €. Le taux applicable aux héritiers en ligne collatérale étant de 55 %, le calcul des droits dus revient à : 42 033 × 55 % = 23 118 €.

🔎 Comparaison : Une personne en ligne directe est donc bien moins imposée qu’un héritier en ligne collatérale sous l’effet de l’application différente de l’abattement et du barème avantageux.

FAQ : questions fréquentes sur la fiscalité de l’héritage

Les droits de succession doivent être réglés dans un délai de 6 mois après le décès (12 mois si le défunt résidait dans un autre pays que la France). Le paiement se fait auprès de l’administration fiscale, en une seule fois ou de manière échelonnée sous certaines conditions.

Oui, l’administration fiscale peut accorder un paiement fractionné en trois versements ou un report, notamment si l’héritage comprend des biens immobiliers. Cela nécessite généralement la présentation de garanties (hypothèque, caution bancaire, le successible bénéficie de la nue-propriété…).

Plusieurs options existent si la somme à verser est trop élevée au regard des finances mobilisables de l’héritier bénéficiaire :

Vendre un bien de la succession (meuble ou immeuble) ;

Contracter un prêt ;

Négocier un échelonnement ;

Ou encore éviter le démembrement en optant pour un projet de conservation en indivision avec d’autres héritiers afin de partager la charge.

Oui, si une somme d’argent, une propriété meuble ou immeuble a été donnée il y a moins de 15 ans, elle est imposée dans le calcul de l’abattement applicable. Au-delà de ce délai, l’abattement est reconstitué et la donation antérieure n’est pas taxée. par le Trésor Public.

Conclusion : anticiper la fiscalité pour une succession maîtrisée

Bien s’organiser, c’est éviter des coûts imprévus et alléger la charge fiscale des héritiers ou d’autres complications telles que le refus de succession. Grâce au système d’abattements et d’exonérations (notamment pour le conjoint et l’assurance-vie), la facture peut être considérablement réduite. Les cas pratiques évoqués ci-dessus montrent l’importance de connaître les barèmes et les solutions existantes.

Pour optimiser la manière dont votre patrimoine personnel est réparti, il est recommandé de consulter un notaire ou un conseiller fiscal. Ce professionnel est en mesure de vous proposer différentes solutions économiques afin d’alléger la fiscalité successorale. Parmi celles-ci, anticiper avec des donations de son vivant, même avant l’âge de la retraite, constitue une mesure intéressante.