Divorce et patrimoine immobilier : Partage, fiscalité & notaire 2026

Dernière mise à jour : décembre 2025 – Article rédigé par Gabriel, spécialiste droit de la famille chez Crédit Astucieux / CGI Finance.

En bref : que devient le patrimoine immobilier en cas de divorce ?

- Les biens immobiliers sont partagés selon votre régime matrimonial (régime de la communauté légale, régime de la séparation de biens, participation aux acquêts, etc.).

- Trois options principales existent : vendre le bien, racheter la part de l’autre (rachat de soulte) ou rester en indivision après le divorce.

- La dissolution du régime matrimonial entraîne des coûts incompressibles : droit de partage à 1,10 %, frais de notaire, et 7 à 8 % de la soulte en cas de rachat, auxquels peuvent s’ajouter des frais bancaires.

Quand un patrimoine immobilier entre en jeu en cas de divorce, les choses se compliquent encore plus. Qui garde quoi ? Comment évaluer et partager les biens respectifs ou communs ? Quelles sont les conséquences fiscales ? Faut-il vendre ou racheter la part de l’autre ? Et bien sûr, comment anticiper les frais de notaire, dont l’aide est indispensable ?

Vous allez devoir prendre des décisions claires et avisées en fonction de votre contrat de mariage : régime de la communauté réduite aux acquêts, en séparation de biens, de la participation aux acquêts, de la communauté universelle ou encore en indivision. L’objet de cet article est de vous donner toutes les informations utiles sur les modalités de la liquidation du régime matrimonial, les options à la disposition de chaque partie (vente, rachat de soulte, indivision), la gestion des frais notariés et vous éviter au maximum les impacts fiscaux associés (à commencer par le redouté impôt sur le droit de partage).

Divorce et bien immobilier : vos questions et nos solutions !

Comprendre la liquidation du régime matrimonial

Lorsqu’un bien immobilier se trouve dans le patrimoine d’un couple en procédure de divorce, la première étape consiste à procéder à la liquidation du régime matrimonial.

Cette opération consiste à :

- recenser les biens (communs et propres) ;

- évaluer leur valeur réelle ;

- intégrer les dettes (crédits, travaux, charges) ;

- déterminer la part revenant à chacun.

Cette étape conditionne toutes les décisions ultérieures : vente, rachat de soulte ou indivision.

Que devient le logement familial en cas de divorce ?

Le logement familial (résidence principale) cristallise presque toujours les tensions, au moment du prononcé du divorce. Pourtant, le droit de la famille avance un cadre clair à ce sujet.

Selon le régime matrimonial

- Régime légal (par défaut) : le logement est en principe commun, même si un seul a financé.

- Séparation de biens : il est propre ou indivis, selon le titre d’acquisition.

- Autres régimes : analyse au cas par cas par le notaire.

Trois solutions juridiques possibles pour le couple à l’issue du divorce

- Vendre leur bien immobilier et partager le prix.

- Rachat de la part de l’autre par versement d’une soulte.

- Maintien en indivision (temporaire ou organisé par convention).

Point clé à ne jamais négliger

Si un seul ex-conjoint reste dans le logement, il peut être redevable d’une indemnité d’occupation, même s’il continue à rembourser le crédit.

Les régimes matrimoniaux

Selon le régime choisi lors du mariage, le partage d’un bien immobilier commun sera très différent.

| Choix du régime matrimonial | Règle | Conséquence sur l’immobilier |

|---|---|---|

| Communauté réduite aux acquêts | C’est le régime par défaut en l’absence de contrat de mariage. | Tous les biens acquis pendant l’union sont considérés comme communs, sauf ceux obtenus par succession ou donation. |

| Séparation des biens | Chaque conjoint reste propriétaire de ses biens propres. | Chacun conserve ce qu’il a acheté à titre personnel, indivision si achat commun. |

| Communauté universelle | Tous les biens achetés ou hérités avant et acquis pendant le mariage, sont mis en commun. | Chaque ex-époux a droit à la moitié du patrimoine et du logement familial. |

| Participation aux acquêts | Chacun gère son patrimoine respectif comme dans le cadre de la séparation de biens. | Créance de participation calculée à la fin |

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetÉvaluer le patrimoine immobilier et les dettes avant de choisir une option

Avant toute décision sur le patrimoine final, il faut une photographie financière complète.

Ce qui doit impérativement être évalué

- Valeur vénale du bien (expert, notaire ou agent immobilier).

- Capital restant dû sur les crédits immobiliers.

- Travaux récents, charges, taxes.

- Revenus locatifs si le bien est loué.

Sans cette étape, le choix entre vente, rachat ou indivision est juridiquement fragile et financièrement risqué.

Le processus de liquidation : rôle du notaire et acte liquidatif

La liquidation du régime matrimonial doit être formalisée par un acte liquidatif, qui détaille le partage du patrimoine familial. C’est le travail du notaire. Son rôle ? Chiffrer les biens, évaluer la valeur de la part de chaque époux et officialiser la répartition.

Tout dépend du principe du divorce. Si ce dernier est amiable (divorce par consentement mutuel), la liquidation peut être directement intégrée à la convention de divorce. En revanche, en cas de procédure contentieuse, le juge aux affaires familiales (JAF) peut imposer une liquidation judiciaire via un notaire.

Concrètement, voici les étapes :

- Estimation des biens acquis par un expert si nécessaire (maison, appartement ou autre propriété, meubles, objets de valeur, véhicules…)

- Détermination des dettes et des crédits immobiliers encore en cours, s’il en existe.

- Rédaction et signature de l’état liquidatif devant le notaire, preuve du consentement de chaque ex-conjoint sur la répartition des biens.

- Paiement des frais de service du notaire et des éventuels droits de partage.

Cette étape est utile pour éviter les conflits d’argent et répartir les biens appartenant au couple en toute légalité.

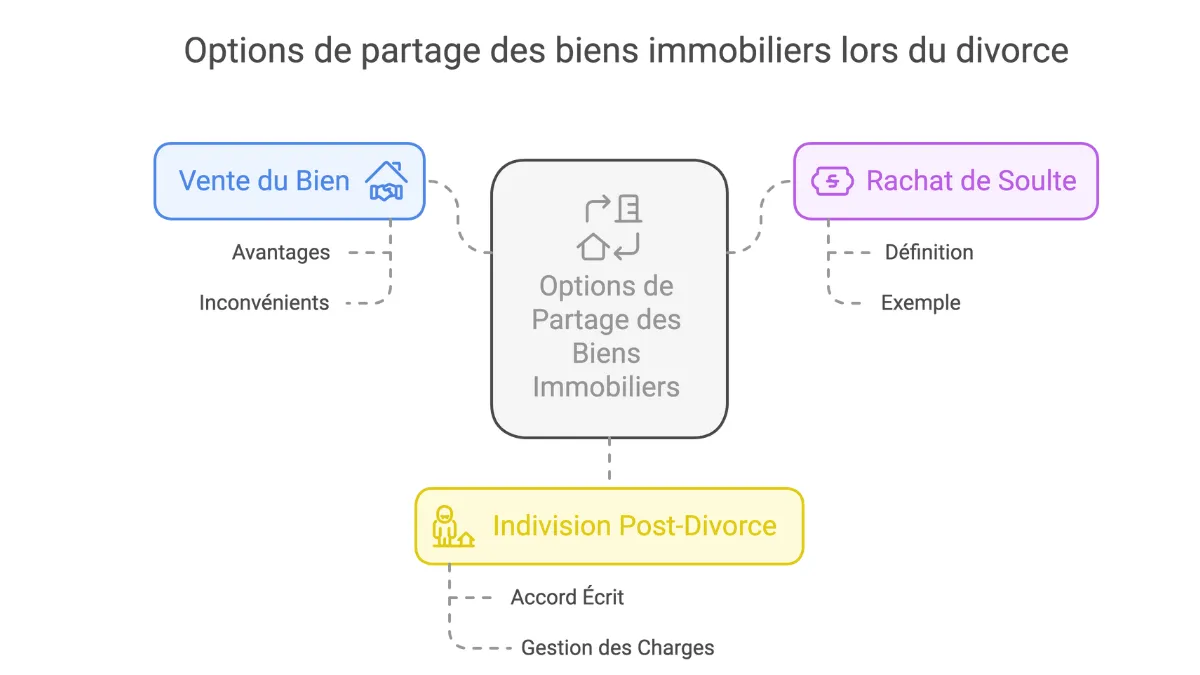

Les options pour le partage du bien immobilier

Lors du divorce, plusieurs options s’offrent aux époux pour gérer le partage des biens immobiliers. Le choix de la solution dépend de la situation financière et de ce que souhaite chacun d’entre eux, quant aux règles de partage.

1. La vente du bien : procédure, avantages et inconvénients

La vente du bien immobilier est la solution la plus simple pour mettre fin à l’indivision du patrimoine des époux. Cette opération nécessite un accord mutuel sur le prix de vente et la règle de répartition du produit de la vente après remboursement d’éventuels dépenses de travaux, d’entretien ou crédits pour achat financé en cours.

En cas d’accord sur le sort des biens immobiliers avant la rupture de tout lien conjugal, il est possible, voire recommandé de vendre avant le divorce. Toute décision prise en commun à l’amiable permet de gérer efficacement les choses et de protéger votre patrimoine, par la même occasion.

Avantages :

- Pouvoir obtenir immédiatement des liquidités ;

- Partage équitable et clair des fonds ;

- Éviter les complications ;

- Suppression des obligations emprunteur liées aux biens communs.

Inconvénients à noter :

- Délai incertain pour trouver une personne intéressée par acheter la propriété ;

- Risque de devoir vendre en l’état ou en période de baisse du marché ;

- Contraintes administratives et fiscales.

2. Le rachat de soulte : définition et calcul

Le rachat de soulte consiste pour l’un des époux à acheter la part de l’autre pour obtenir la propriété exclusive du bien. Cette opération passe par une estimation de la valeur de la propriété au jour J et la détermination des parts. Le nouveau propriétaire est ainsi tenu de dédommager financièrement son ex-conjoint.

Exemple :

- Valeur du bien : 300 000 €

- Quote-part de chaque époux : 50 %

- Soulte à verser : 150 000 €

Le conjoint qui souhaite conserver le bien a la possibilité de contracter un prêt pour financer la soulte et, si nécessaire, restructurer un crédit immobilier existant.

Calcul standard de la soulte

- Sans crédit immobilier soulte = valeur du bien × quote-part cédée

- Avec crédit en cours : soulte ≈ (valeur du bien – capital restant dû) × quote-part cédée

Exemple :

- Valeur du bien : 300 000 €

- Crédit restant dû : 120 000 €

- Valeur nette : 180 000 €

- Quote-part cédée : 50 %

- → Soulte : 90 000 €

Frais à prévoir

- Frais de notaire : ~7 à 8 % de la soulte

- Droit de partage : 1,10 % de la valeur nette partagée

- Contribution de sécurité immobilière : 0,10 %.

3. L’indivision post-divorce : est-ce une bonne idée ?

Les ex-époux peuvent trouver intérêt à conserver le bien en indivision après le divorce. La mise en place de cette option peut être pertinente si la vente est désavantageuse à court terme ou si le bien est mis en location.

Points à considérer dans le cadre d’un logement indivi :

- Il appartient aux nouveaux « associés » de rédiger un accord écrit sur la gestion du bien ;

- Ils doivent déterminer l’estimation et la bonne répartition des charges et des revenus locatifs ;

- À noter que le sort d’un tel accord sur un bien indivis reste tributaire de conflits futurs.

4. Le regroupement de crédits : la solution du Crédit Astucieux

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetLes frais d’actes notariés : ce qu’il faut savoir

Acte de partage, droits de partage et émoluments

Les frais de notaire liés au partage du patrimoine lors d’un divorce comprennent plusieurs éléments : les droits de partage, les taxes et les émoluments du notaire. Ces dépenses sont obligatoires dès lors qu’un bien immobilier – logement loué, domicile conjugal ou autre propriété – est concerné par la séparation.

Le Code civil prévoit que le droit de partage s’applique sur la valeur des biens à diviser. Depuis le 1ᵉʳ janvier 2022, ce taux est fixé à 1,10 %, bien que certaines situations puissent entraîner une application du taux à 2,5 %. Par exemple, pour un bien immobilier estimé à 200 000 €, le montant du droit de partage peut varier entre 2 200 € et 5 000 € selon la réglementation en vigueur.

En complément, le notaire perçoit des émoluments proportionnels à la valeur des biens partagés. Lesdits émoluments couvrent la rédaction de l’acte de partage et sont calculés selon un barème réglementé. Pensez à vérifier les taux applicables de ce dernier en cas de besoin, car ils peuvent évoluer en fonction des décisions législatives.

L’impact sur la facture globale

Le coût du partage n’est qu’un des nombreux frais liés au divorce. Avec les émoluments notariés, ils s’ajoutent aux honoraires des avocats, aux droits fiscaux et éventuellement aux dépenses bancaires associées en cas de rachat de soulte.

Plus la valeur du bien immobilier est élevée, plus les frais de partage et d’actes notariés seront conséquents. À cela peuvent s’ajouter la contribution de sécurité immobilière (0,10 % du montant du bien) et divers débours liés aux formalités administratives.

Si l’un des époux souhaite racheter la part de l’autre, l’achat de soulte entraîne des frais notariés estimés entre 7 et 8 % de la valeur rachetée. Ces frais sont exclusivement à la charge de l’acquéreur.

Tout cela peut être financé en cas de difficulté. Vous avez la possibilité de renégocier un prêt immobilier pour inclure ces coûts dans le cadre de l’utilisation d’un financement global. Renseignez-vous aussi auprès d’un professionnel du droit afin d’optimiser le partage des biens appartenant à votre ex-couple et de limiter les charges financières engendrées par la séparation.

La fiscalité immobilière en cas de divorce

Lorsqu’un couple divorce, la fiscalité de la plus-value réalisée sur la vente d’un bien immobilier dépend de plusieurs critères.

Plus-value immobilière : cas d’exonération ou d’imposition ?

Vous êtes soumis ou non à l’impôt selon l’utilisation de la propriété.

- Résidence principale : Sur le fond, la plus-value est exonérée d’impôt si le bien était encore occupé par l’un des conjoints jusqu’à la vente du bien immobilier et que la transaction a lieu dans un délai raisonnable après la séparation ;

- Résidence secondaire ou investissement locatif : Le résultat de la plus-value est soumis à imposition, sauf exonérations spécifiques (ex. durée de détention supérieure à 30 ans).

- Rachat de soulte : Si l’un des époux reprend la part de l’autre, cette opération n’est pas considérée comme une vente imposable, sauf situations particulières.

Exemple : Un couple se sépare et vend sa résidence principale six mois plus tard. L’exonération de taxe s’applique tant que le bien était la résidence principale d’au moins un des ex-conjoints au moment de la vente. En revanche, si l’un des conjoints quitte le domicile avant la cession et que le bien ne constitue plus sa résidence principale, il pourrait être redevable de l’impôt sur la plus-value.

Taxes foncières, d’habitation, charges en cours

En matière de fiscalité locale, plusieurs situations doivent être envisagées :

- Taxe foncière : Elle est due par le propriétaire au 1ᵉʳ janvier de l’année en cours. Si le bien est en indivision, chaque ex-conjoint paie en fonction de sa quote-part.

- Taxe d’habitation : Pour une résidence secondaire, les divorcés restent solidaires du paiement jusqu’à la vente.

- Charges d’occupation : Si l’un des époux continue d’habiter l’ancien domicile conjugal ou une demeure familiale après la séparation, il peut devoir une indemnité d’occupation à l’autre. Il lui appartient aussi de s’occuper du bon entretien des lieux.

- En cas de location : Les loyers, les charges d’entretien et les coûts des travaux doivent être répartis selon les quotes-parts de propriété, sauf accord contraire validé par un professionnel du droit.

Dans un divorce par consentement mutuel, les époux doivent convenir de la répartition de ces dépenses dans leur convention de divorce. Par exemple, l’un des conjoints peut assumer seul la taxe foncière en contrepartie d’une prestation compensatoire ou d’une occupation exclusive du logement.

Sachez enfin que sur le fond, le Code général des impôts donne pouvoir au fisc de réclamer la totalité de la taxe foncière à l’un des époux. Dans ce cas, ce dernier peut demander un remboursement de la part de son ex-conjoint, à moins là encore, qu’une autre répartition ait été convenue dans la convention de divorce.

Conseils pratiques pour protéger vos intérêts immobiliers

- Ne jamais surévaluer ou sous-évaluer le bien. Faites une demande d’estimation neutre.

- Toujours intégrer les dettes dans le pot d’argent commun avant de raisonner en valeur.

- Formaliser chaque accord par acte notarié.

- Ne jamais rester co-emprunteur par défaut après le jugement de divorce. Exigez une désolidarisation ou un refinancement.

FAQ – Divorce et patrimoine immobilier

Cela dépend du régime matrimonial. Vente, rachat de soulte ou indivision sont les seules issues légales.

Vendre avant peut simplifier la liquidation, mais cela dépend du marché et du calendrier judiciaire.

Droit de partage 1,10 %, frais notariés, et 7–8 % de la soulte en cas de rachat.

Oui, mais uniquement avec un cadre juridique clair.

Sur la valeur nette du bien (valeur – capital restant dû).

Conclusion

Avant de prononcer le divorce impliquant un patrimoine conjugal immobilier, une analyse approfondie est requise pour éviter les mauvaises surprises. Sur le fond d’abord, prenez le temps de bien comprendre les particularités des différents régimes matrimoniaux. Selon la nature de ce dernier, les options possibles peuvent être différentes : vente, rachat de soulte (l’un reprend la part de l’autre) ou création d’un lot en indivision moitié-moitié. Chaque choix a des conséquences financières, notamment en matière de fiscalité (plus-value, taxes) et de frais (notaire, droits de partage).

Avec une évaluation rigoureuse, des choix avisés et un accompagnement juridique sérieux, il est possible de protéger ses intérêts sans s’enliser dans les conflits.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetSujet associé au financement d’un divorce