Prix d’un divorce contentieux en 2026

Dernière mise à jour : décembre 2025 – Article rédigé par Gabriel, spécialiste droit de la famille chez Crédit Astucieux / CGI Finance.

En bref : combien coûte un divorce contentieux en 2026 ?

- Le prix du divorce contentieux se situe le plus souvent entre 3 000 € et 5 000 €, selon la durée de la procédure, le niveau de conflit et la présence d’enfants ou de biens.

- Sans patrimoine immobilier, le coût total tourne généralement autour de 3 000 à 4 000 €.

- Avec biens à liquider ou conflits persistants, la facture dépasse fréquemment 6 000 €.

Le divorce constitue généralement une étape marquante de la vie commune d’un couple. Mais lorsque la procédure civile à l’amiable se transforme devient conflictuelle, calculer le coût s’avère plus que nécessaire ! Consulter chacun son propre avocat, obtenir des expertises, régler la question de l’autorité parentale et les audiences à répétition : en conclusion, le tarif du divorce peut vite devenir salé.

Il est donc fortement conseillé de réaliser une évaluation globale et précise dès le début afin de maîtriser chaque poste de dépense et au-delà, d’anticiper le financement.

Qu’est-ce qu’un divorce contentieux et quelles sont ses formes ?

En droit français, un divorce est qualifié de contentieux lorsque les époux ne parviennent pas à un accord, soit sur le principe de la rupture du mariage, soit sur ses conséquences juridiques et financières (enfants, biens, pension, prestation compensatoire).

Contrairement au divorce par consentement mutuel, qui peut être conclu sans juge par acte sous signature privée contresigné par avocats puis enregistré chez un notaire, le divorce contentieux implique obligatoirement une intervention judiciaire, devant le juge aux affaires familiales.

Cette présence du juge, du greffe et des audiences successives explique en grande partie le surcoût.

Les trois types de divorce contentieux et leur impact sur le prix :

| Type de divorce contentieux | Conditions principales | Impact sur le coût |

|---|---|---|

| Divorce pour faute | Violation grave des devoirs du mariage (violence, infidélité, abandon du domicile conjugal). Preuves nécessaires. | Élevé : procédure longue, expertises, frais de justice supplémentaires. |

| Divorce pour altération définitive du lien conjugal | Séparation de fait depuis au moins 1 an. Initiative possible par un seul époux demandeur. | Moyen : délais incompressibles, mais conflits souvent limités. |

| Divorce accepté | Acceptation du principe de la rupture, désaccord sur les effets (biens, enfants). | Variable : dépend de l’ampleur des désaccords. |

Plus le conflit est intense, plus le temps passé par les avocats augmente… et plus la facturation suit.

Quel est le prix moyen d’un divorce contentieux ?

En moyenne, le coût d’un divorce contentieux se situe dans une fourchette de 3 000 € à 5 000 €, avec des situations extrêmes pouvant dépasser 10 000 € dans les dossiers très complexes (état liquidatif d’un patrimoine important, procédures multiples, expertises).

Estimation des frais généraux selon la situation (coût total pour le couple)

| Situation | Estimation réaliste |

|---|---|

| Divorce contentieux simple, sans biens | 3 000 – 4 000 € |

| Divorce avec enfants, désaccords modérés | 4 000 – 6 000 € |

| Divorce avec patrimoine immobilier et conflits | 6 000 € et plus |

Ces montants incluent principalement les honoraires avocat, auxquels s’ajoutent, selon les cas, les frais de notaire, d’expertise et de procédure de divorce.

Comparaison avec un divorce amiable

À titre de comparaison, un divorce en France par consentement mutuel coûte le plus souvent entre 1 000 € et 2 500 € pour le couple, selon que les tarifs et honoraires soient forfaitaires ou non.

Les frais du divorce contentieux dépassent fréquemment 3 000 à 4 000 €, car une telle demande en divorce implique :

- un jugement de divorce,

- des audiences,

- une durée plus longue,

- et une rémunération avocat plus élevée en raison d’un travail accru.

Pour aller plus loin, voir notre page dédiée au prix d’un divorce amiable.

Pourquoi un divorce contentieux coûte-t-il plus cher ?

Un divorce contentieux implique de nombreuses étapes et formalités qui gonflent rapidement la facture. Voici les principaux facteurs qui expliquent pourquoi la note d’un divorce peut grimper en flèche.

Multiplication des audiences et actes de procédure

Un divorce conflictuel signifie plusieurs audiences obligatoires : audience de conciliation, mise en état, plaidoirie finale… Chacune de ces étapes demande du temps et entraîne des coûts supplémentaires. Les avocats facturent leurs heures de travail pour chaque audience, sans compter les frais administratifs et les dépôts d’actes judiciaires.

Nécessité de preuves et d’expertises

Dans le cadre d’un divorce pour faute, il faut prouver les manquements d’un époux (infidélité, violences…). Cela implique parfois de faire appel à un huissier, de recueillir des témoignages ou de commander des expertises psychologiques ou médicales. Tout cela a un coût et rallonge la durée de la procédure.

Durée plus longue = honoraires plus élevés

Un divorce contentieux peut être plus long qu’un divorce à l’amiable, mais la durée varie selon la complexité du dossier et le niveau de conflit entre les époux. Par exemple, un divorce pour altération définitive du lien conjugal peut être plus rapide qu’un divorce pour faute. ».

Si l’avocat est payé à l’heure, la facture grimpe rapidement. Entre les réunions préparatoires, les échanges avec la partie adverse et les audiences, il n’est pas rare de dépasser 10 à 20 heures de travail facturées en honoraires.

Communication rompue entre les époux

Quand les conjoints ne communiquent plus du tout, chaque désaccord doit être tranché par un juge : pension alimentaire, garde des enfants, répartition des biens… Cela entraîne des allers-retours judiciaires qui allongent encore la procédure et augmentent les coûts.

Astuce : S’entendre sur certains points avant d’aller en justice peut considérablement réduire les frais et le temps de traitement du dossier.

Devis divorce : les facteurs qui alourdissent particulièrement la facture

Pour information, les honoraires d’un avocat en divorce contentieux se situent le plus souvent entre 2 500 et 5 000 euros. Certaines situations rendent un divorce encore plus coûteux en raison de leur complexité. Voici les éléments spécifiques qui pèsent le plus lourd dans la balance.

Complexité du patrimoine à partager

Si les époux possèdent plusieurs biens immobiliers, des placements financiers ou une entreprise familiale, la séparation du patrimoine immobilier devient plus délicate.

Le notaire joue un rôle central pour évaluer et liquider le régime matrimonial. Il faut aussi prendre en compte les droits de partage, qui s’élèvent à 1,10 % de la valeur des biens concernés, ainsi que ses honoraires.

Enfants et pension alimentaire

Lorsque des enfants sont impliqués, les désaccords sur la garde peuvent entraîner des enquêtes sociales, augmentant ainsi les coûts. Fixer le prix d’une pension alimentaire demande aussi d’analyser les ressources et les charges de chaque parent, ce qui peut mener à des contestations et prolonger la procédure.

Prestation compensatoire

Le coût d’une prestation compensatoire vise à rééquilibrer la situation financière des ex-conjoints si l’un d’eux subit une perte de niveau de vie après le divorce. Son montant et ses modalités de paiement peuvent être source de conflits, nécessitant des expertises financières et rallongeant la procédure.

Recours à plusieurs avocats ou experts

Dans certains cas, chaque conjoint peut faire appel à des spécialistes : avocat fiscaliste, notaire, expert immobilier ou encore médiateur familial. Si ces recours peuvent être utiles pour défendre ses intérêts, ils entraînent également une multiplication des honoraires d’avocat, augmentant encore davantage le coût du divorce en France.

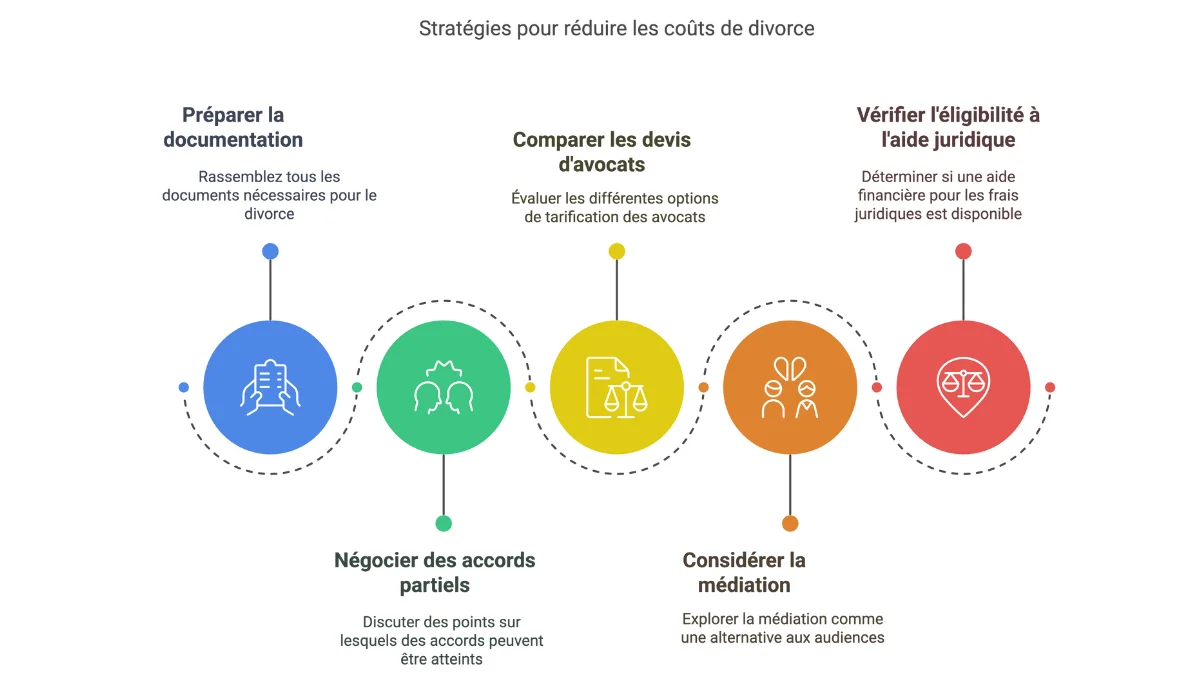

Conseils pour limiter les frais d’un divorce contentieux

Un divorce contentieux peut rapidement entraîner des coûts élevés. Voici quelques stratégies pour maîtriser la facture.

1. Préparer son dossier en amont

Anticipation des documents : rassemblez tous les justificatifs utiles (relevés bancaires, actes de propriété, fiches de paie, déclarations fiscales, etc.).

Pourquoi ? Un dossier bien préparé évite à l’avocat de facturer des heures de recherche inutiles et accélère la procédure.

2. Communiquer sur certains points pour trouver des accords partiels

Même en cas de divorce contentieux, il est possible de limiter les frais en trouvant des accords partiels sur certains points (comme le partage des biens ou la résidence des enfants). Cela permet de réduire le nombre d’audiences et d’accélérer la procédure.

Exemple : Un accord sur la résidence des enfants peut éviter des expertises coûteuses et des audiences supplémentaires.

3. Comparer les devis et clarifier la convention d’honoraires

Forfait ou taux horaire ? Discutez avec votre avocat pour choisir la meilleure formule en fonction de votre dossier.

À surveiller : Vérifiez les clauses de dépassement et les frais annexes pour éviter les mauvaises surprises.

4. Envisager la médiation familiale ou un accord partiel en cours de procédure

Rôle du juge : Dans certains cas, le magistrat peut proposer une médiation pour résoudre les conflits sans passer par des audiences coûteuses.

Avantage : Un accord trouvé via médiation réduit le temps de procédure et les frais juridiques.

5. Vérifier l’éligibilité à l’aide juridictionnelle

Si vos ressources sont limitées, vous pouvez bénéficier d’une prise en charge partielle ou totale des frais d’avocat et de procédure.

Démarche : L’aide juridictionnelle peut couvrir tout ou partie des frais d’avocat, en fonction de vos revenus. Toutefois, certains avocats demandent un complément d’honoraires si leurs tarifs dépassent le plafond pris en charge.

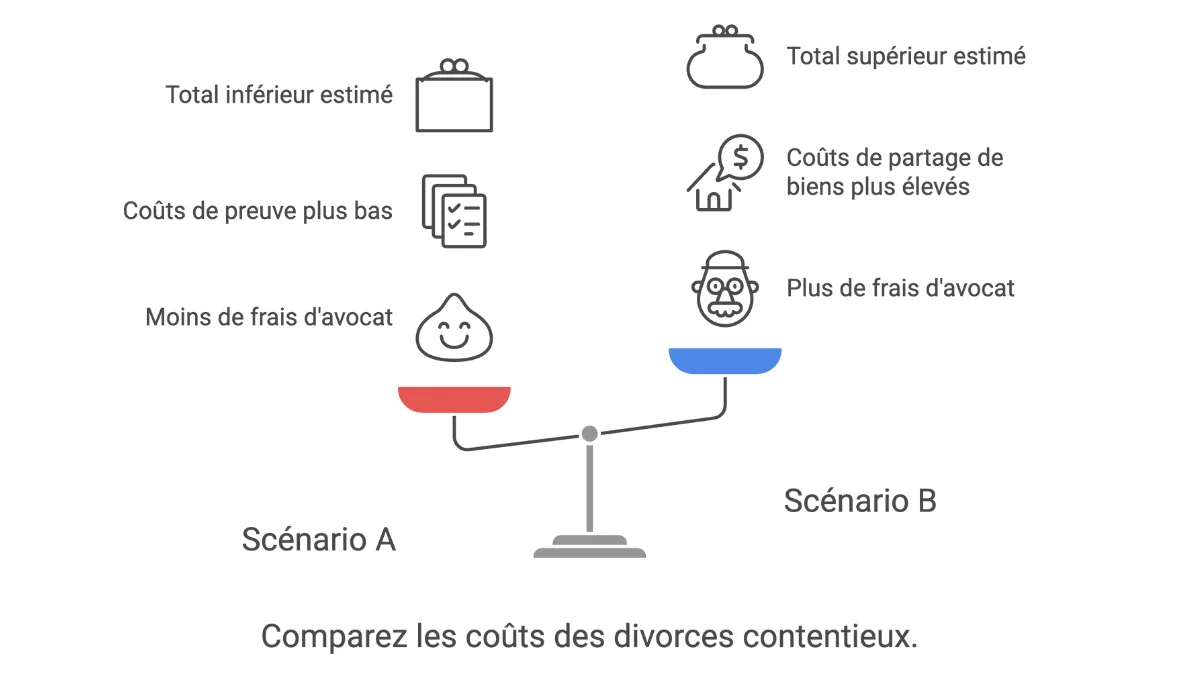

Exemples chiffrés : deux scénarios de divorce contentieux

Chaque divorce est unique, et les frais peuvent varier selon la complexité du dossier, la durée de la procédure et les professionnels sollicités. Voici deux exemples typiques pour donner un ordre de grandeur des coûts possibles.

Scénario A : divorce pour faute sans biens immobiliers

Contexte : Un des époux engage une procédure pour faute (infidélité, manquement aux obligations du mariage). Quelques preuves sont nécessaires (témoignages, constat du commissaire de justice).

- Honoraires d’avocat : Entre 2 500 et 5 000 €, selon le niveau de conflit et le nombre d’heures de travail requises (en moyenne 15 à 30 heures en cas de procédure longue).

- Constat d’huissier : 200 à 300 €.

- Dépôt de requête et audiences multiples : frais administratifs supplémentaires.

- Total estimé : Environ 3 000 à 4 000 €, avec des variations selon la durée et les actions engagées.

Scénario B : divorce avec patrimoine immobilier

Contexte : Un couple possédant une maison en commun se sépare. Le partage des biens pose problème, et un désaccord existe sur la pension alimentaire.

- Honoraires d’avocat : Entre 3 000 et 6 000 €, en raison des nombreuses audiences et des négociations complexes.

- Droits de partage (1,10 % de la valeur des biens partagés).

- Émoluments du notaire pour la liquidation du régime matrimonial.

- Éventuelle expertise immobilière : entre 500 et 2 000 € selon le bien.

- Total estimé : À partir de 6 000 €, voire plus en cas de procédure longue ou très conflictuelle.

Ces chiffres restent indicatifs et peuvent évoluer en fonction du niveau de contentieux et des professionnels impliqués.

Comment financer un divorce contentieux quand le budget est serré ?

Un divorce judiciaire concentre les dépenses au pire moment. Les honoraires tombent pendant que le foyer se dédouble, que le loyer ou le crédit du domicile conjugal continue, et qu’une pension alimentaire commence parfois avant même le jugement définitif. Beaucoup découvrent alors que le problème n’est pas le coût total du divorce, mais le décalage entre les sorties d’argent et les revenus disponibles.

L’aide juridictionnelle

La première piste reste l’aide juridictionnelle. Lorsqu’elle est accordée, elle permet de prendre en charge tout ou partie des honoraires d’avocat et des frais de procédure. Elle ne règle pas tout, mais elle peut éviter que la procédure ne s’interrompe faute de trésorerie.

La protection juridique

Certaines assurances incluent également une protection juridique. Peu de personnes pensent à vérifier leur contrat avant d’engager la procédure. Pourtant, dans les dossiers simples, cette couverture peut absorber une partie des frais liés aux premières démarches et aux échanges écrits.

Le regroupement de crédits

Enfin, lorsque plusieurs charges s’additionnent en quelques mois, le regroupement de crédits peut servir de point d’équilibre. Il ne s’agit pas de financer le divorce à crédit, mais de lisser une période transitoire délicate. Un parent qui assume seul un logement, une pension et des frais judiciaires retrouve parfois une marge de manœuvre simplement en réorganisant ses mensualités.

FAQ – Prix moyen divorce contentieux

Dans la réalité des dossiers, un divorce contentieux coûte le plus souvent entre 3 000 € et 5 000 €. Quand le dialogue est limité mais encore possible, on reste habituellement autour de 3 000–4 000 €.

Souvent, oui. Le divorce pour faute oblige à prouver, documenter, parfois faire constater. Chaque preuve prend du temps, chaque audience s’ajoute, et la facture dépasse fréquemment 6 000 €.

Parce qu’ici, rien n’est réglé d’avance. Le juge tranche, les audiences s’enchaînent, les échanges durent. Là où l’amiable avance en ligne droite, le contentieux progresse par détours successifs.

En préparant sérieusement son dossier, en évitant les combats inutiles et en trouvant des accords partiels. Ceux qui lâchent sur un point gagnent souvent du temps et économisent sur l’essentiel.

L’importance de l’anticipation et de la stratégie

Un divorce contentieux peut rapidement devenir une épreuve coûteuse, tant financièrement que émotionnellement. Plusieurs facteurs aggravent la facture : complexité du patrimoine, désaccords sur la garde des enfants ou la prestation compensatoire, et multiplication des interventions juridiques.

Pour limiter ces frais, mieux vaut anticiper en préparant son dossier, comparer les honoraires d’avocats et privilégier, quand c’est possible, la médiation ou des accords partiels. L’aide juridictionnelle peut aussi être un soutien précieux pour les revenus plus modestes.

Enfin, au-delà des coûts, un divorce long et conflictuel pèse lourdement sur le bien-être des ex-époux et de leurs enfants. Prendre le temps d’évaluer toutes les options avec un avocat compétent peut permettre d’opter pour une solution plus rapide, plus sereine et moins onéreuse.