Financement résidence secondaire : Le regroupement de crédits

Une appartement en bord de mer, un pied à terre à la montagne, ou un projet de cœur pour générer du revenu ou préparer l’avenir. Envie d’acheter une résidence secondaire, mais votre budget ne le permet pas compte tenu de vos crédits en cours ?

Entre le financement immobilier, la taxe d’habitation, les frais annexes et l’apport personnel que votre banque peut exiger, obtenir un prêt peut vite se heurter au mur de votre capacité d’emprunt. Et pourtant la solution existe ! Le regroupement de crédits est un outil malin pour réduire vos mensualités, libérer de la trésorerie, et relancer votre projet immobilier sans tout recommencer de zéro.

Stratégies pour financer l’achat d’une résidence secondaire

Étapes clés pour regrouper ses crédits

Vous avez décidé de financer une résidence secondaire et le regroupement de crédits vous paraît être une bonne piste ? Excellente idée. Mais comme tout projet financier sérieux, cela passe par quelques étapes indispensables qu’il faut connaître avant d’agir.

1. Lancez une simulation en ligne

En quelques clics, vérifiez votre éligibilité. Vous obtenez une première estimation du montant que vous pourriez regrouper et de la mensualité finale. C’est simple, rapide, et cela vous donne une première idée de votre marge de manœuvre pour votre demande de prêt.

2. Comparez les offres

Ne vous arrêtez pas à la première proposition ! Outre le simulateur, consultez les devis de plusieurs établissements ou faites appel à un courtier pour savoir ce qu’il est en mesure de vous proposer. Ce professionnel peut vous aider à négocier le taux du prêt ou à trouver des options de financement plus souples, en fonction de votre situation financière.

3. Constituez un dossier solide

Revenus, charges, situation personnelle, crédits en cours… plus votre profil emprunteur est clair, plus vous augmentez vos chances de valider l’opération et de bénéficier des meilleurs avantages.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetUtiliser les liquidités dégagées pour l’achat immobilier

Une fois le regroupement validé, vous pouvez enfin utiliser les liquidités dégagées. Et là, deux options s’offrent à vous :

- Constituer un apport personnel. C’est l’usage le plus stratégique. Un bon apport rassure la banque, permet de réduire le montant du prêt à contracter, et parfois même de négocier un prêt à taux réduit. Un vrai plus pour l’achat de votre résidence secondaire.

- Réduire le coût total du crédit. Si vous préférez jouer la prudence, vous pouvez aussi injecter ces fonds pour limiter le montant emprunté, voire raccourcir la durée du prêt. C’est une excellente manière de réduire les intérêts et de sécuriser votre budget à long terme.

Exemples et cas pratiques

Scénario A : Un propriétaire avec plusieurs crédits

Prenons l’exemple de Victoria et Julien. Ils sont propriétaires de leur résidence principale à Lille, avec un bon salaire combiné de 4 850 € par mois. Leur rêve ? Une petite résidence secondaire en Dordogne, pour souffler les week-ends et télétravailler au vert. Sauf qu’entre leur prêt immobilier principal, un crédit conso pour une rénovation récente et un prêt auto, leur budget mensuel commence à s’essouffler…

Situation avant regroupement :

- Crédit immobilier : Mensualité de 1 220 € / Capital restant dû : 97 000 €

- Crédit conso : Mensualité de 460 € / Reste : 10 500 €

- Crédit auto : Mensualité de 390 € / Reste : 15 000 €

- Mensualités totales : 2 070 €

- Taux d’endettement : 42,6 %

Ils décident alors de regrouper leurs crédits et de profiter de l’opération pour intégrer une enveloppe de 35 000 € de trésorerie afin de constituer leur apport personnel pour leur nouveau projet d’accession à la propriété.

Conditions de financement après regroupement :

- Nouvelle mensualité unique : 1 330 €

- Taux d’endettement ramené à 27,4 %

- Apport débloqué pour le nouvel achat immobilier secondaire

Grâce à cette restructuration, Victoria et Julien peuvent enfin financer leur résidence secondaire sans mettre en péril leur équilibre financier et même réduire leur impôt sur le revenu !

Scénario B : Simulation d’un regroupement de crédits

Voici un autre cas typique de regroupement de crédits sur une durée de remboursement de 180 mois (15 ans), intégrant un besoin de trésorerie pour un futur achat immobilier.

- Montant total des crédits à regrouper : 110 000 €

- Trésorerie ajoutée : 30 000 €

- Montant total du nouveau prêt : 140 000 €

- TAEG fixe : 4,75 %

- Nouvelle mensualité : 1 080 € (contre 1 830 € auparavant)

- Réduction de mensualité : 750 €

- Coût total du crédit : 58 600 € (hors assurance emprunteur)

- Apport disponible pour l’achat immobilier secondaire : 30 000 €

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetAvantages et inconvénients du regroupement de crédits pour financer un achat immobilier secondaire

| Avantages | Inconvénients |

| Enveloppe de trésorerie intégrée Vous pouvez intégrer une enveloppe de trésorerie qui servira d’apport pour votre future résidence secondaire, vous permettant de lancer votre projet sans devoir économiser pendant des années. | Allongement de la durée de remboursement La réduction des mensualités s’obtient grâce à un allongement de la durée du prêt, ce qui se traduit par un coût total plus élevé. |

| Centralisation des remboursements Un seul prêt permet de centraliser les remboursements, simplifiant ainsi la gestion de votre budget et vous donnant une meilleure maîtrise de votre situation financière. | Hausse des intérêts cumulés Même avec un taux négocié avantageux, la multiplication des mensualités sur 10, 15 ou 20 ans conduit à une augmentation des intérêts cumulés. |

| Renégociation avantageuse En regroupant l’ensemble de vos prêts, et notamment en intégrant un crédit immobilier majeur, vous pouvez renégocier pour obtenir des conditions plus attractives et réduire la pression financière. | Attention à l’illusion du “budget allégé” La bouffée d’air budgétaire ne doit pas inciter à reprendre de nouveaux crédits à la légère, le regroupement reste un outil de stabilisation nécessitant une gestion rigoureuse. |

| Diminution des charges mensuelles Réduire vos charges mensuelles permet d’abaisser votre taux d’endettement et d’augmenter vos chances d’obtenir un nouveau prêt pour l’achat de votre bien secondaire. | Nécessité d’une gestion budgétaire maîtrisée Le succès du regroupement dépend d’une rééquilibration rigoureuse des dépenses afin d’éviter le surendettement ultérieur. |

| Allègement des frais annexes Le regroupement permet également de réduire certains frais comme l’assurance, car une seule couverture est généralement moins coûteuse et plus simple à gérer. |

Comprendre le regroupement de crédits

Qu’est-ce que le regroupement de crédits ?

Au lieu de jongler chaque mois avec plusieurs crédits aux conditions différentes (un prêt immobilier à la banque, un crédit auto, un ou plusieurs crédits à la personne dans un organisme de crédit à la consommation), vous les rassemblez en un seul. Une seule mensualité, un seul interlocuteur, une seule ligne de prélèvement sur votre compte. Le regroupement de crédits vous sert à réduire votre charge financière.

Concrètement, le rachat de crédits permet de fusionner plusieurs emprunts – crédit hypothécaire, prêts personnels, découverts bancaires ou même une location avec option d’achat – pour obtenir une mensualité allégée, mieux adaptée à votre situation financière. Et ce n’est pas qu’une question de confort : cela peut aussi inclure la mise à disposition d’une enveloppe de trésorerie supplémentaire, pour financer tout ou une partie de travaux en cas de besoin. Autrement dit, un vrai coup de pouce pour financer un projet d‘investissement locatif, comme l’achat d’une résidence principale ou secondaire par exemple.

En réduisant le montant total des mensualités, ce type de montage vous offre une meilleure gestion de budget, sans forcément allonger de manière excessive la durée du prêt.

Pourquoi regrouper ses crédits ?

Ce mécanisme vous permet de reprendre le contrôle de vos finances. Regrouper vos crédits simplifie votre vie quotidienne et libère aussi des liquidités. Résultat : vous retrouvez une capacité d’emprunt plus saine, indispensable pour l’obtention d’un prêt si vous souhaitez financer votre résidence secondaire ou effectuer des travaux de rénovation.

C’est aussi un levier stratégique pour reconstituer un apport personnel, généralement exigé par le prêteur lors de l’achat immobilier pour une résidence de vacance. Et au-delà de l’aspect purement financier, cette manœuvre permet de réduire la charge mentale, de mieux anticiper vos dépenses et de vous concentrer sur ce qui compte : construire votre patrimoine avec sérénité.

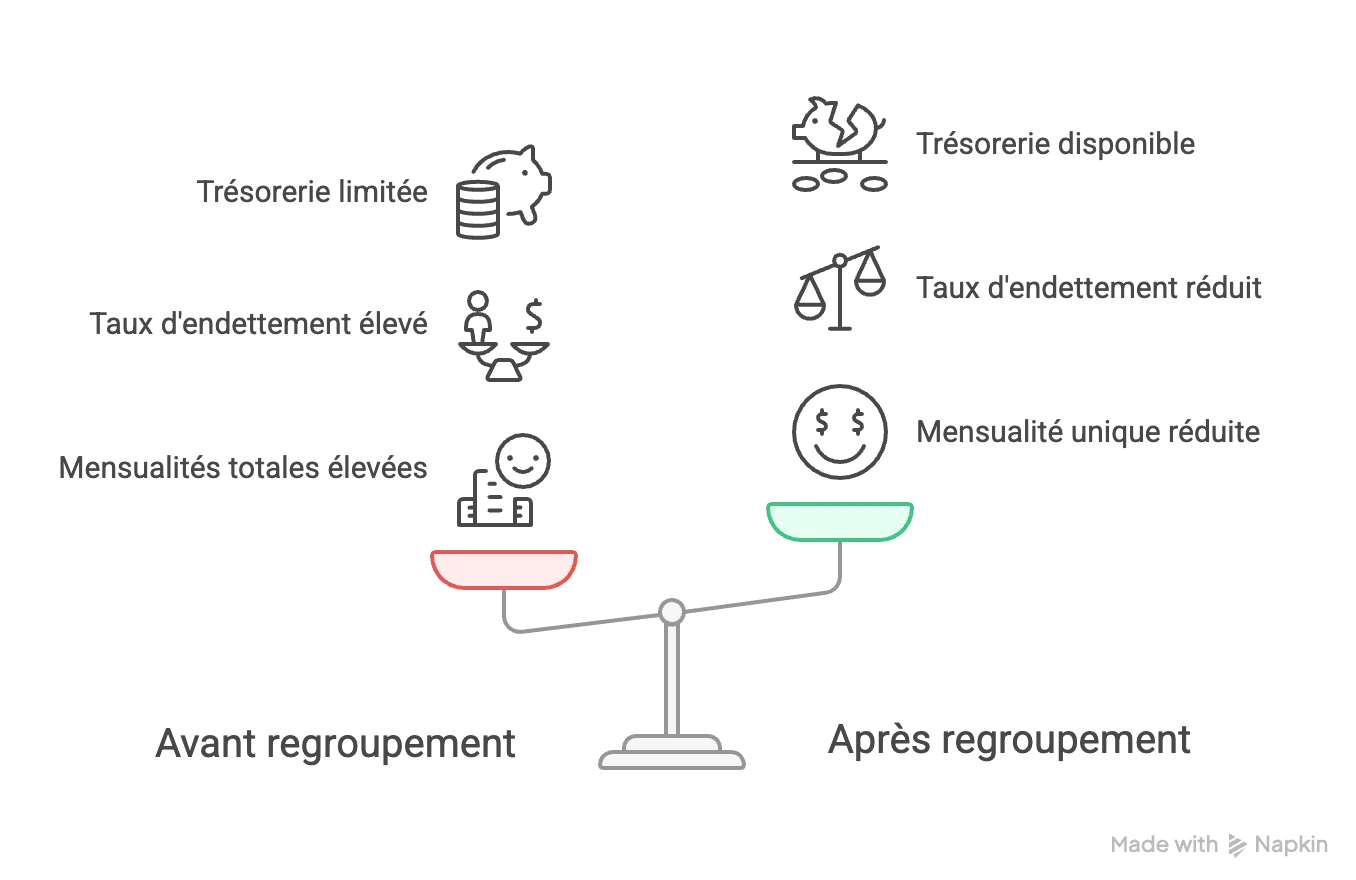

L’impact du regroupement de crédits sur votre trésorerie

Dégager des liquidités

Et si votre capacité à acquérir une résidence secondaire ne dépendait pas de vos revenus particuliers… mais de vos mensualités ? C’est exactement là que le regroupement de crédits fait toute la différence.

En consolidant vos crédits existants en un seul, vous réduisez le montant maximum à rembourser mensuellement et vous intégrez aussi une somme de trésorerie supplémentaire pour souscrire un nouveau prêt immobilier.

Résultat : vous disposez d’une somme qui pourra immédiatement servir d’apport en capital pour l’achat d’une résidence secondaire.

Voici un tableau pour bien visualiser l’effet “avant / après” :

| Situation | Avant regroupement | Après regroupement |

|---|---|---|

| Crédit immobilier | 850 € | — |

| Prêt auto | 300 € | — |

| Crédit conso | 220 € | — |

| Total des mensualités | 1 370 € | 840 € |

| Trésorerie libérée | 0 € | + 15 000 € (intégrée au prêt) |

Améliorer le cash-flow et la gestion budgétaire

Au-delà de l’allègement de la mensualité, c’est toute votre gestion financière qui devient plus fluide. En réduisant vos charges fixes, vous améliorez instantanément votre cash-flow, ce qui vous permet de reprendre la main sur votre budget.

Plus d’oxygène, plus de souplesse… et plus de capacité d’épargne aussi. Ce nouveau confort peut faire toute la différence lorsqu’il s’agit de convaincre un organisme de crédit de vous suivre dans un projet immobilier, ou d’assumer les frais de notaire, de réaliser les éventuels travaux, ou encore d’obtenir une assurance de prêt plus avantageuse.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

Je réalise mon projetConclusion : un enjeu financier à anticiper

Opter pour un regroupement de crédits, c’est un véritable levier stratégique pour financer l’achat d’une résidence secondaire sans déséquilibrer son budget. En allégeant vos mensualités, vous libérez des ressources, améliorez votre capacité d’épargne, et optimisez votre trésorerie.

Mais attention : si cette solution offre souplesse et clarté financière, elle doit être utilisée avec discernement. Allongement de la durée, coût total… chaque paramètre compte. L’important, c’est d’avancer en toute connaissance de cause, avec une perspective et en vous faisant accompagner.

FAQ – Financer une résidence secondaire en regroupant ses crédits

Le choix du prêt immobilier dépend de votre profil et de vos objectifs. Parmi les options de financement : le prêt à taux zéro (PTZ), le prêt épargne logement, le prêt in fine, le prêt hypothécaire ou encore l’existence ou non d’un PEL ouvert (plan épargne logement). Chaque type de prêt a ses avantages spécifiques selon votre projet.

Le montant total de l’acquisition ne se limite pas au prix d’achat. Il faut inclure les frais annexes comme la taxe foncière, les frais de notaire et le coût de l’assurance emprunteur. Le cas échéant, il convient d’ajouter les éventuels dépenses de rénovation énergétique.

Vous pouvez louer votre résidence en location saisonnière pour générer un revenu complémentaire. Cela implique de bien estimer la valeur locative sur le marché immobilier, d’anticiper les charges, l’entretien, et éventuellement d’opter pour une gestion locative professionnelle en vue de maximiser la rentabilité tout en limitant les contraintes.

Pour alléger le coût, plusieurs aides sont accessibles : droits à prêts à taux réduit, PTZ, prêt d’accession sociale, ou encore subventions locales. Ces dispositifs de financement peuvent être complétés par des aides à la rénovation selon la localisation et la nature du projet immobilier.

Sujets associés

- Quand souscrire à un regroupement de crédit ?

- Plus value immobilière et regroupement de crédits

- Comprendre le rachat de crédit hypothécaire

- À qui s’adresse le rachat de crédit ?

- Comment réunir ses dettes ?

- Le regroupement de crédit avec trésorerie

- Regroupement de crédit locataire

- Tout savoir sur le regroupement de crédit propriétaire

- Regroupement de crédits : comment appréhender le taux d’endettement ?

- Regroupement de crédits : comment connaître son taux d’endettement ?

- Les 5 avantages du regroupement de crédit

- Rachat de crédit pour les fonctionnaires

- Séparation : que faire lorsque l’on a des crédits ?

- Mensualités de crédits : comment les diminuer ?

- Regroupement de crédits : quels impacts pour l’emprunteur ?

- Comment ça fonctionne un financement avec le-credit-astucieux.fr ?

- FAQ sur le regroupement de crédits

- Lexique du crédit