La prestation compensatoire dans un divorce : calcul & financement 2026

Dernière mise à jour : janvier 2026 – Article rédigé par Gabriel, spécialiste droit de la famille chez Crédit Astucieux / CGI Finance.

En bref : la prestation compensatoire, c’est quoi ?

- La prestation compensatoire est une somme d’argent, un bien ou une rente, destinée à compenser la différence de niveau de vie entre les ex-époux au moment du divorce, lorsque la rupture du mariage crée un net désavantage pour l’une des personnes.

- Le versement de la prestation peut être prévu dans un divorce par consentement mutuel (amiable) ; à défaut, le montant est fixé par le juge dans une procédure de divorce judiciaire.

- Les modalités de paiement de la prestation peuvent varier en fonction de la situation propre de l’époux débiteur. Dans la majorité des cas, ce dernier s’acquitte du capital dont le montant est versé en une fois ou de manière échelonnée sur huit ans maximum. Mais l’époux créancier peut aussi bénéficier de l’attribution d’un bien. Enfin, à titre exceptionnel, la somme dûe peut être versée sous forme de rente viagère.

Divorcer met fin au devoir de secours entre époux, mais il convient de tenir compte des éventuels déséquilibres financiers que cette situation a créés. Si la disparité que la rupture du mariage génère dans les conditions de vie respectives des époux s’avère importante , l’article 271 du Code civil prévoit un mécanisme spécifique : la demande de prestation compensatoire.

Son objectif n’est ni punitif, ni automatique : il s’agit de rétablir un équilibre, en tenant compte de la réalité économique construite pendant la vie commune.

Qu’est-ce que la prestation compensatoire ?

Avant de parler de montants ou de modalités de versement, un rappel du cadre légal s’impose.

Définition et finalité juridique

La prestation compensatoire est prévue par l’article 270 du Code civil et suivants. Elle est une indemnité à caractère patrimonial, destinée à compenser, autant que possible, la disparité que la rupture du mariage crée dans les conditions de vie respectives des époux. C’est une logique d’équité qui le commande lorsque le divorce est prononcé, et non de faute.

Qui peut en bénéficier (et qui ne le peut pas)

Elle concerne uniquement les personnes mariées. Elle peut être demandée dans tout type de divorce, à l’amiable ou contentieux. Les partenaires de PACS et les concubins en sont exclus, même après une longue vie commune.

Prestation compensatoire ≠ pension alimentaire

La pension alimentaire vise l’entretien et l’éducation des enfants.

La prestation destinée à compenser un déséquilibre financier entre les anciens conjoints après la liquidation du régime matrimonial est dite compensatoire à cette fin.

Ces deux procédures sont distinctes et peuvent se cumuler.

Les critères pris en compte pour fixer la prestation compensatoire

Il n’existe aucune formule automatique. Le montant est déterminé au cas par cas, sur la base de l’ensemble des éléments suivants :

- la différence de niveau de vie des conjoints au moment du divorce ;

- la durée du mariage ;

- l’âge et l’état de santé de chaque époux ;

- la situation professionnelle et les perspectives d’évolution ;

- les ressources actuelles et prévisibles ;

- les choix faits pendant le mariage (carrière sacrifiée par l’un des parents pour l’éducation des enfants mineurs ou soutien au projet de l’autre) ;

- le patrimoine propre de chacun, hors liquidation du régime matrimonial ;

- les droits à la retraite existants et futurs.

Sous quelle forme peut être versée la prestation compensatoire ?

La forme de la prestation compensatoire engage la manière dont chacun va reconstruire sa vie financière après le divorce. Dans la pratique, cette décision de paiement pèse parfois autant que le montant lui-même.

Le capital, la voie la plus directe

La justice privilégie aujourd’hui clairement le versement d’un capital. L’idée simple est de solder la relation financière et éviter que les ex-époux restent liés pendant des années. Lorsque le capital est versé en une seule fois, la rupture est nette. L’époux bénéficiaire dispose immédiatement des fonds pour se reloger, se former ou sécuriser son avenir. Mais ce choix suppose habituellement de mobiliser une épargne, de vendre une propriété ou de renoncer à un projet. Beaucoup d’époux découvrent à ce stade que leur patrimoine est moins liquide qu’ils ne l’imaginaient.

L’échelonnement du capital, sur une durée pouvant aller jusqu’à huit ans, permet d’amortir le choc. Il transforme une obligation lourde en un effort maîtrisé. À condition, bien sûr, de tenir le rythme. Car un versement étalé reste une dette active, avec tout ce que cela implique en cas de difficulté.

L’attribution d’un bien, un choix patrimonial assumé

Attribuer une propriété foncière au titre de la prestation compensatoire est un outil patrimonial à part entière. Un logement, un usufruit ou un droit d’usage peuvent offrir au créancier de la prestation compensatoire une stabilité durable, parfois plus précieuse qu’une somme d’argent rapidement consommée.

Ce type de montage apparaît généralement lorsque l’un des époux a besoin de sécurité plus que de liquidités. Mais il suppose une rigueur absolue dans l’évaluation. Une valeur mal estimée aujourd’hui devient un conflit demain. Consulter notaires et experts à ce sujet, ne sont pas des formalités : ils sont les garants d’un accord qui tient dans le temps.

La rente viagère, l’exception encadrée

Verser la prestation compensatoire sous forme de rente viagère demeure marginal. Accorder une telle prestation est réservé aux situations où aucune autre forme de compensation ne permettrait de rétablir un équilibre réel. Âge avancé, état de santé dégradé, impossibilité durable de retrouver une autonomie financière : ces circonstances justifient parfois un versement régulier dans le temps.

Cette solution engage sur le long terme, parfois jusqu’au décès. C’est pourquoi les juges y recourent avec parcimonie, et toujours avec la possibilité d’une révision si la situation est modifiée. La rente protège, mais elle attache. Et ce lien financier prolongé n’est jamais neutre.

Que se passe-t-il en cas de décès du débiteur ?

La prestation compensatoire non intégralement payée devient une dette de succession, à la charge des héritiers, dans la limite de l’actif successoral.

Une révision de la prestation peut être demandée si l’équité le commande.

Comment est calculé concrètement le montant ?

Il n’existe aucune formule légale, contrairement à la pension alimentaire. Certains avocats utilisent des méthodes indicatives reposant sur :

- la différence de ressources perçues ;

- la durée du mariage ;

- l’âge et les droits à la retraite ;

- la capacité de retour à l’emploi.

Des simulateurs en ligne existent, mais ils ne donnent qu’un ordre de grandeur, jamais une certitude.

Prenons à titre d’exemple indicatif, un mariage de longue durée marqué par une forte disparité de ressources et une carrière mise entre parenthèses. Une prestation compensatoire en capital peut se situer dans une fourchette de 50 000 € à 100 000 €, selon les circonstances.

Ces montants ne constituent en aucun cas une règle automatique.

Peut-on modifier ou supprimer une prestation compensatoire ?

Tout dépend de la forme sous laquelle la prestation compensatoire est fixée.

Lorsqu’elle est versée en capital et fixée par le juge, le principe est celui de la stabilité : le montant ne peut plus être remis en cause. Seules les modalités de paiement peuvent être ajustées si la situation du débiteur se dégrade de manière significative.

En revanche, lorsque la prestation prend la forme d’une rente, la loi admet une plus grande souplesse. Une évolution notable des ressources, un problème de santé, un départ à la retraite ou, au contraire, une amélioration durable de la situation du bénéficiaire peuvent justifier une révision du calcul, voire une suppression. Le juge apprécie alors si l’équité commande de maintenir, d’adapter ou de mettre fin à la procédure.

Prestation compensatoire et fiscalité

La fiscalité de la prestation compensatoire est souvent abordée trop tard. Et c’est une erreur classique. Combien de débiteurs découvrent, un an après le divorce, que leur “solution confortable” s’est transformée en charge fiscale durable ?

Lorsque le capital est versé dans les douze mois suivant le jugement, le mécanisme applicable est clair. Le débiteur bénéficie d’un avantage fiscal, et le bénéficiaire n’a rien à intégrer à ses revenus. C’est une incitation assumée à solder rapidement la situation, à condition d’avoir les fonds.

Dès que le paiement s’étale ou que la prestation prend la forme d’une rente, le décor change. Les sommes versées deviennent déductibles pour l’un, mais imposables pour l’autre. Dans certains dossiers, ce basculement fiscal suffit à remettre en cause l’équilibre initial de l’accord.

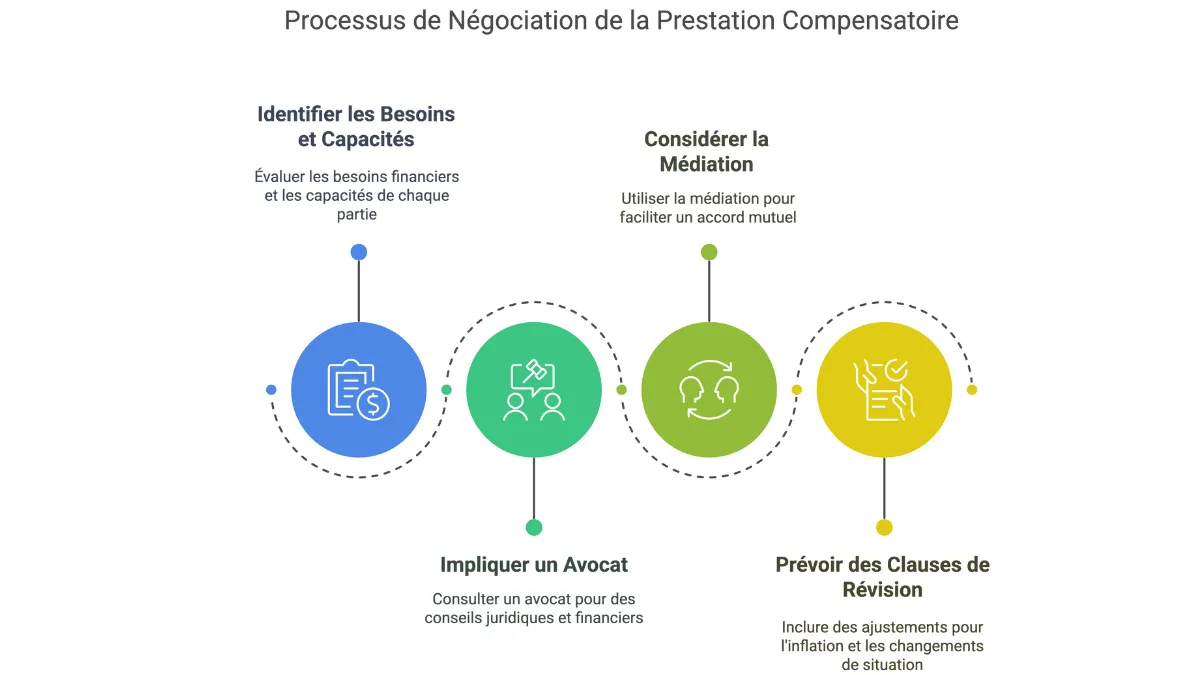

Comment négocier le montant de la prestation compensatoire ?

Vous l’aurez compris, la prestation compensatoire équivaut à un accord financier. Dans le cas d’un divorce, il peut s’avérer d’un élément hautement stratégique : il faut évaluer, argumenter et anticiper. Voici les clés pour obtenir un montant juste et équilibré, sans s’éterniser dans un bras de fer judiciaire.

Identifier les besoins et capacités de chacun

Il convient de faire les comptes de manière rigoureuse, sans laisser de place pour l’approximation. Avant d’avancer un chiffre, chaque ex-conjoint doit se poser les bonnes questions :

- Le bénéficiaire : De combien ai-je besoin pour maintenir un niveau de vie correct ? Quels seront mes futurs frais (logement, santé, enfants) ?

- Le débiteur : Quels sont mes revenus réels après impôts et charges ? Quel impact ce versement aura-t-il sur mon patrimoine et ma capacité d’épargne ?

Un dossier chiffré représente un atout dans le cadre de la négociation de la prestation compensatoire. Un bon argumentaire repose sur des chiffres concrets en termes de :

- Revenus (salaires, rentes, dividendes).

- Charges fixes (loyer, crédit, pensions versées).

- Patrimoine (épargne, immobilier, placements).

Conseil : Préparer un document détaillé, avec justificatifs, pour éviter toute contestation et aller plus vite dans les discussions.

Se faire accompagner : avocat ou médiation ?

Négocier seul peut être risqué. L’avocat est un garde-fou indispensable. Un juriste spécialisé en droit de la famille permet de :

- Vérifier que le montant demandé est cohérent et justifiable ;

- Anticiper les conséquences fiscales et patrimoniales ;

- Rédiger une convention solide, évitant tout litige futur.

Cependant, avant de vous lancer dans la négociation avec un avocat spécialisé, il est conseillé de se renseigner sur le montant de ses honoraires.

Quant à la médiation familiale, elle peut être utilisée comme un levier pour un accord gagnant-gagnant. Passer par un médiateur permet souvent d’éviter une guerre judiciaire coûteuse et stressante, avec pour objectif de trouver un terrain d’entente avant d’en arriver au tribunal. Bien évidemment, un accord amiable est plus rapide et moins onéreux qu’une décision imposée par un juge.

Prévoir une clause de révision ou d’indexation

La vie est faite d’imprévus : perte d’emploi, maladie, hausse du coût de la vie… Si la prestation est versée sur plusieurs années, il est préférable d’encadrer son évolution de deux manières :

- Indexation sur l’inflation pour préserver son pouvoir d’achat.

- Clause de révision en cas de changement majeur de situation (revenus en baisse ou hausse significative).

À retenir : Un accord amiable est toujours plus rapide et économique qu’un litige devant le juge. Une bonne préparation et un accompagnement adapté permettent d’éviter les erreurs coûteuses.

Le regroupement de crédits

Dans certains divorces, la difficulté ne tient pas au principe de la prestation compensatoire, mais à sa mise en œuvre concrète. Lorsqu’un époux peut être tenu de verser un capital important, la question n’est plus seulement juridique, elle devient financière. Vendre un bien dans l’urgence, puiser massivement dans son épargne ou déséquilibrer son budget n’est pas toujours la meilleure solution.

Le regroupement de crédits peut alors constituer un levier technique, permettant de lisser l’effort de remboursement et de préserver une certaine stabilité financière. Utilisé avec discernement, il peut éviter que le divorce fragilise durablement la situation de celui qui verse la prestation.

Simple et rapide, nos conseillers réalisent une étude gratuite et sans engagement.

FAQ – Prestation complémentaire

Seuls les époux mariés peuvent en faire la demande, quel que soit le type de divorce. Les partenaires de PACS ou concubins, même après une longue vie commune, en sont exclus.

Oui. La pension alimentaire est une contribution qui concerne uniquement les enfants. La prestation compensatoire vise l’équilibre financier suite à la séparation des époux. Dans certaines situations, les deux coexistent sans difficulté juridique.

L’époux qui demande une prestation complémentaire n’a pas toujours gain de cause. Le juge peut refuser si aucune disparité réelle n’est démontrée ou si l’équité s’y oppose, notamment lorsque ledit époux peut être tenu responsable de la rupture du mariage.

Le capital est versé immédiatement ou sur une période maximale de huit ans. La prestation compensatoire sous forme de rente, plus rare, est en principe viagère mais peut être révisée en cas de changement dans la situation de l’ex-épouse ou de l’ex-époux.

Tout dépend de sa forme et du calendrier de versement. Un capital rapide échappe à l’imposition, tandis qu’un versement étalé ou une rente est fiscalement traité comme une pension.

Conclusion : un enjeu financier crucial à anticiper

La prestation compensatoire joue un rôle clé pour équilibrer les situations financières post-divorce. Elle prend en compte divers facteurs comme la durée du mariage, les revenus de chacun, les sacrifices effectués durant le mariage, et le mode de versement (capital ou rente), qui influencent directement son montant.

Tâchez de bien comprendre les incidences fiscales associées, telles que les réductions d’impôt pour les paiements rapides ou l’imposition des rentes. L’idéal est de chercher un accord amiable, d’être accompagné par des professionnels (avocats, médiateurs) et d’envisager une clause de révision pour plus de flexibilité face aux imprévus.